Änderungen in der beruflichen Vorsorge ab 2026

Der Bundesrat hat die aktualisierten Werte für die berufliche Vorsorge festgelegt. Sie gelten ab dem 1. Januar 2026. Nachfolgend die wichtigsten Anpassungen:

| Kategorie | 2026 | Anmerkung |

|---|---|---|

| Eintrittsschwelle für das Mindesteinkommen | CHF 22’680 | Mindestjahreslohn für die Aufnahme in die Pensionskasse |

| Koordinationsabzug | CHF 26’460 | Entspricht 7/8 der maximalen AHV-Jahresrente |

| Minimaler koordinierter Lohn | CHF 3’780 | |

| Maximaler koordinierter Lohn | CHF 64’260 | Lohnanteil, der maximal in der Pensionskasse versichert werden kann |

| Maximal versicherbarer Lohn (BVG) | CHF 90’720 | Oberste Grenze des versicherten Jahreslohns |

| AHV/IV/EO-Beiträge | 10.60 % | Beitragssatz für Arbeitgeber und Arbeitnehmende bleibt stabil |

Was ist der Koordinationsabzug?

Der Koordinationsabzug ist ein zentraler Bestandteil der beruflichen Vorsorge (BVG) in der Schweiz. Er regelt, welcher Teil des Bruttolohnes in der Pensionskasse versichert wird. Ziel ist es, Überschneidungen mit der staatlichen Vorsorge (AHV) zu vermeiden, um doppelte Versicherungsleistungen auszuschliessen.

Der Koordinationsabzug wird jährlich angepasst und entspricht 7/8 der maximalen AHV-Jahresrente. Dieser Betrag wird vom Bruttolohn abgezogen, um den sogenannten koordinierten Lohn zu berechnen – den Lohnanteil, der in der beruflichen Vorsorge tatsächlich versichert ist.

Zusammenhang zwischen AHV und Pensionskasse

Die berufliche Vorsorge (2. Säule) und die staatliche Vorsorge (1. Säule) sind eng miteinander verknüpft. Während die 1. Säule eine Grundrente zur Existenzsicherung gewährleistet, dient die 2. Säule dazu, den gewohnten Lebensstandard im Alter aufrechtzuerhalten.

Der Koordinationsabzug stellt sicher, dass Lohnbestandteile, die bereits über die AHV abgedeckt sind, nicht zusätzlich durch die Pensionskasse versichert werden.

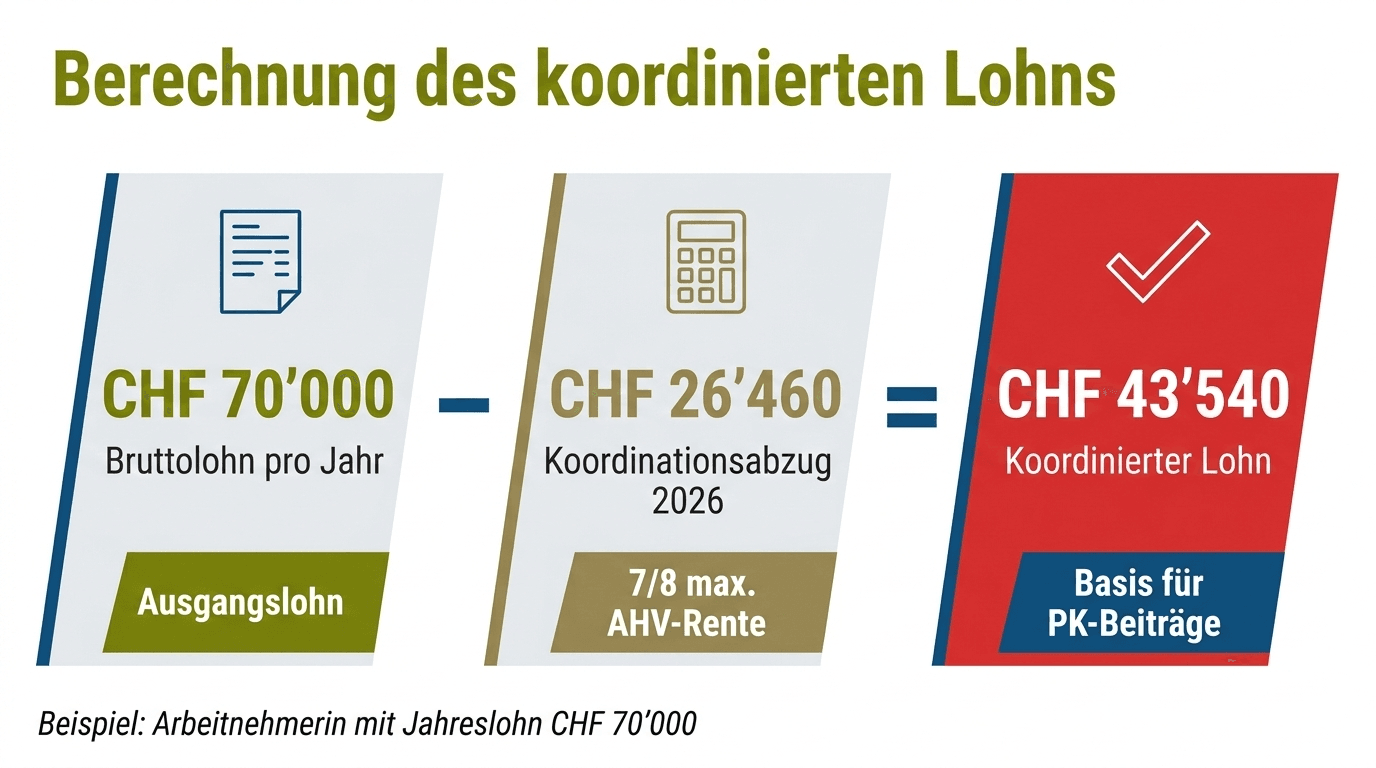

Rechenbeispiel für den koordinierten Lohn

Zur Veranschaulichung ein Beispiel:

Eine Arbeitnehmerin hat einen Bruttolohn von CHF 70'000 pro Jahr. Der Koordinationsabzug in Höhe von CHF 26'460 (2026) wird davon abgezogen, sodass der koordinierte Lohn CHF 43'540 beträgt.

Dieser koordinierte Lohn dient als Grundlage für die Berechnung der Beiträge und späteren Rentenleistungen in der Pensionskasse.

Warum braucht es den Koordinationsabzug?

Der Koordinationsabzug erfüllt eine wichtige Funktion im Schweizer Vorsorgesystem, da er die Leistungen der staatlichen Vorsorge (Alters- und Hinterlassenenversicherung [AHV]) und der beruflichen Vorsorge (Berufsvorsorgegesetz [BVG]) aufeinander abstimmt. Ohne den Koordinationsabzug könnten Lohnbestandteile doppelt versichert werden, was nicht nur ineffizient wäre, sondern auch zu unnötigen Kosten führen würde.

Sicherstellung abgestimmter Leistungen

Das Schweizer Vorsorgesystem basiert auf dem 3-Säulen-Prinzip, wobei die erste und zweite Säule zusammen den gewohnten Lebensstandard im Alter sichern sollen. Der Koordinationsabzug sorgt dafür, dass die beiden Säulen ihre Leistungen sinnvoll ergänzen:

- Erste Säule (AHV/IV): Deckt die Grundbedürfnisse im Alter, bei Invalidität oder Tod ab. (IV = Invalidenversicherung)

- Zweite Säule (BVG): Bietet eine Zusatzabsicherung, die den bisherigen Lebensstandard gewährleistet.

Durch den Abzug des Koordinationsbetrags wird der Teil des Lohnes, der bereits durch die AHV abgesichert ist, von der Pensionskasse nicht doppelt berücksichtigt. Dies ermöglicht eine effiziente Verteilung der Vorsorgeleistungen.

BVG Koordinationsabzug 2024

Am 22. September 2024 fand eine eidgenössische Volksabstimmung über die Reform der beruflichen Vorsorge (BVG) statt. Ziel dieser Reform war es, die finanzielle Stabilität der zweiten Säule zu sichern, das Leistungsniveau zu erhalten und die Absicherung von Teilzeitbeschäftigten zu verbessern.

Zielsetzung der BVG-Reform

Die BVG-Reform verfolgte mehrere wichtige Ziele:

- Finanzierung sichern: Angesichts der demographischen Entwicklung sollte die zweite Säule langfristig stabilisiert werden.

- Leistungsniveau erhalten: Trotz Anpassungen an den Umwandlungssatz sollten die Rentenleistungen auf dem bisherigen Niveau bleiben.

- Benachteiligung von Teilzeitbeschäftigten beseitigen: Insbesondere Frauen und Personen mit mehreren Arbeitgebern sollten von einem flexibleren Modell profitieren, da sie durch den fixen Koordinationsabzug bisher oft schlechter abgesichert waren.

Die Schweizer Bevölkerung hat die BVG-Reform in der Abstimmung abgelehnt. Die Gründe dafür waren vielfältig:

Konsequenzen der Ablehnung

Durch die Ablehnung bleibt der fixe Koordinationsabzug von CHF 26'460 (2026) vorerst bestehen. Es wird jedoch erwartet, dass das Thema in Zukunft erneut aufgegriffen wird, um insbesondere die Vorsorgelücken von Teilzeitbeschäftigten und Mehrfachverdienenden zu schliessen.

Auswirkungen des Koordinationsabzugs auf die Schweiz

Der Koordinationsabzug hat erhebliche Auswirkungen auf die berufliche Vorsorge in der Schweiz, insbesondere für bestimmte Gruppen von Arbeitnehmern. Während er die Abstimmung zwischen der ersten und zweiten Säule sicherstellt, führt er in der Praxis oft zu Vorsorgelücken – besonders für Teilzeitbeschäftigte, Personen mit mehreren Jobs und Gutverdienende.

Teilzeitbeschäftigte

Teilzeitbeschäftigte sind häufig benachteiligt, da der Koordinationsabzug unabhängig vom Beschäftigungsgrad angewendet wird. Dies bedeutet, dass bei einem geringeren Einkommen ein relativ grosser Anteil vom Bruttolohn abgezogen wird, bevor der koordinierte Lohn berechnet wird.

- Beispiel: Eine Person mit einem Pensum von 50 % und einem Bruttolohn von CHF 40'000 hat nach Abzug des Koordinationsabzugs (CHF 26'460 im Jahr 2026) nur CHF 13'540 als koordinierten Lohn. Dieser Betrag dient als Grundlage für die Pensionskassenbeiträge und Rentenansprüche.

- Lösung: Im BVG-Obligatorium gilt ein fester Koordinationsabzug, der unabhängig vom Pensum angewendet wird. Allerdings bieten einige Pensionskassen im überobligatorischen Bereich die Möglichkeit, den Koordinationsabzug proportional zum Beschäftigungsgrad anzupassen. Dadurch kann die Rentenberechnung für Teilzeitbeschäftigte fairer gestaltet werden.

Mehrere Jobs

Arbeitnehmer mit mehreren Jobs stehen vor der Herausforderung, dass der Koordinationsabzug bei jedem einzelnen Einkommen angewendet wird. Dadurch wird ein erheblicher Teil ihrer Gesamteinkünfte nicht in der Pensionskasse versichert.

- Beispiel: Eine Person verdient in Job 1 CHF 30'000 und in Job 2 CHF 25'000. Nach Abzug des Koordinationsabzugs in beiden Jobs bleibt nur ein geringer Teil versichert.

- Lösung: Es besteht die Möglichkeit, die Einkommen über eine einzige Pensionskasse zu versichern. Allerdings bieten nur wenige Vorsorgeeinrichtungen diese Option an.

Gutverdienende

Für Gutverdienende ist der Koordinationsabzug weniger problematisch, da ein grosser Teil ihres Bruttolohnes über den maximal versicherbaren Lohn hinausgeht (CHF 90'720 im Jahr 2026). Diese Einkommensanteile fallen in den überobligatorischen Bereich und können freiwillig durch höhere Beiträge abgesichert werden.

- Beispiel: Eine Person mit einem Jahreslohn von CHF 150'000 hat einen koordinierten Lohn von CHF 64'260 (maximal versicherbar). Der restliche Lohn von CHF 85'740 kann über freiwillige Lösungen in der Pensionskasse abgesichert werden.

Können Arbeitgeber den Koordinationsabzug ändern?

Arbeitgeber und Pensionskassen haben unter bestimmten Bedingungen die Möglichkeit, den Koordinationsabzug anzupassen oder sogar abzuschaffen. Dies kann dazu beitragen, die Rentenansprüche der Mitarbeitenden zu verbessern, besonders für Teilzeitbeschäftigte und Personen mit mehreren Jobs.

Möglichkeiten zur Anpassung oder Abschaffung

- Reduktion des Koordinationsabzugs:

Einige Pensionskassen bieten die Möglichkeit, den Koordinationsabzug proportional zum Beschäftigungsgrad zu reduzieren. Dadurch wird ein grösserer Anteil des Einkommens versichert, was insbesondere für Teilzeitbeschäftigte von Vorteil ist. - Vollständige Abschaffung:

Arbeitgeber können in ihren Vorsorgeplänen auf den Koordinationsabzug verzichten. Dies führt dazu, dass der gesamte Bruttolohn (bis zum maximal versicherbaren Lohn) berücksichtigt wird. Diese Lösung ist besonders attraktiv für Mitarbeitende mit niedrigen Einkommen oder mehreren Jobs. - Überobligatorische Leistungen:

Im überobligatorischen Bereich können zusätzliche Beiträge und Leistungen vereinbart werden, die über die gesetzlichen Mindestanforderungen hinausgehen. Dadurch können höhere Lohnanteile abgesichert werden.

Auswirkungen auf den versicherten Lohn

- Positiv:

Ein höherer versicherter Lohn führt zu besseren Alters-, Invaliditäts- und Todesfallleistungen für die Mitarbeitenden. Dies kann die Attraktivität des Unternehmens als Arbeitgeber erhöhen. - Negativ:

Die Beiträge zur Pensionskasse steigen sowohl für Arbeitgeber als auch für Arbeitnehmer, was zusätzliche Kosten verursacht.

Beispiele für progressive Pensionskassenlösungen

Einige Unternehmen und Pensionskassen haben innovative Ansätze eingeführt, um die Nachteile des Koordinationsabzugs zu minimieren:

- Proportionale Anpassung an den Beschäftigungsgrad.

- Möglichkeit, den gesamten Bruttolohn als versicherten Lohn anzusetzen.

Flexible Vorsorgepläne, die den individuellen Bedürfnissen der Mitarbeitenden entsprechen.

Private Vorsorge als Ergänzung

Die Leistungen der 1. und 2. Säule reichen in vielen Fällen nicht aus, um den gewohnten Lebensstandard im Alter vollständig zu sichern. Besonders für Teilzeitbeschäftigte, Mehrfachverdienende und Gutverdienende kann die private Vorsorge in Form der 3. Säule eine wichtige Ergänzung darstellen.

Bedeutung der 3. Säule

Die 3. Säule ist eine freiwillige Vorsorge, mit der Vorsorgelücken in der AHV und der Pensionskasse geschlossen werden können. Sie bietet nicht nur finanzielle Sicherheit im Alter, sondern auch steuerliche Vorteile, da die Beiträge in die Säule 3a von der Steuer abgezogen werden können.

Steuerliche Vorteile und maximale Beiträge

- Angestellte:

Arbeitnehmer, die in einer Pensionskasse versichert sind, können jährlich bis zu CHF 7'258 (Stand 2026) in die Säule 3a einzahlen und diesen Betrag von ihrem steuerbaren Einkommen abziehen. - Selbständigerwerbende:

Wer nicht in einer Pensionskasse versichert ist, darf bis zu 20 % seines Erwerbseinkommens, maximal jedoch CHF 36'288, in die Säule 3a einzahlen.

Tipps für den frühzeitigen Aufbau von Vorsorgekapital

- Frühzeitig beginnen:

Je früher mit dem Sparen in der Säule 3a begonnen wird, desto grösser ist der Zinseszinseffekt. - Regelmässige Einzahlungen:

Regelmässige Beiträge helfen, das Vorsorgeguthaben kontinuierlich zu erhöhen und die steuerlichen Vorteile voll auszuschöpfen. - Diversifikation:

Vorsorgeguthaben können in unterschiedliche Produkte wie Vorsorgekonten oder Vorsorgefonds investiert werden, um das Risiko zu streuen und die Renditechancen zu erhöhen.