Was sind Lohnabzüge?

Lohnabzüge sind Beträge, die vom Bruttolohn eines Arbeitnehmers abgezogen werden, bevor der Nettolohn ausgezahlt wird. In der Schweiz sind viele dieser Abzüge gesetzlich vorgeschrieben und beinhalten:

- Alters- und Hinterlassenenversicherung (AHV)

- Invalidenversicherung (IV)

- Erwerbsersatzordnung (EO)

- Arbeitslosenversicherung (ALV)

Diese Abzüge dienen der sozialen Absicherung im Alter, bei Invalidität oder im Falle eines Verdienstausfalls. Neben den obligatorischen Abzügen gibt es freiwillige Abzüge, wie Beiträge zur Säule 3a oder die Krankentaggeldversicherung.

Für Arbeitgeber ist es entscheidend, alle Abzüge korrekt vorzunehmen und in der Lohnabrechnung transparent auszuweisen.

Aktuelle Änderungen und wichtige Informationen für 2026

Reform AHV 21: Einheitliches Rentenalter und flexible Rentenbezüge

Mit der Reform der Alters- und Hinterlassenenversicherung (AHV) 21 wurde ein einheitliches Rentenalter von 65 Jahren für Männer und Frauen eingeführt. Diese Änderung wird schrittweise umgesetzt:

- Frauen ab Jahrgang 1961 gehen jährlich drei Monate später in Rente.

- Flexibler Rentenbezug zwischen 63 und 70 Jahren.

Diese Anpassung betrifft auch die berufliche Vorsorge (BVG), da das neue Referenzalter von 65 Jahren hier ebenfalls gilt.

Beitragssätze 2026: Keine Veränderungen

Die Beitragssätze für AHV, IV und EO bleiben unverändert bei 10,6%, die jeweils Arbeitgeber und Arbeitnehmer zu gleichen Teilen tragen.

Auch bei der Arbeitslosenversicherung (ALV) bleibt der Beitragssatz stabil bei 2,2% für Einkommen bis CHF 148'200.

Wichtige Kennzahlen für 2026:

- Maximaler Jahreslohn für ALV und UVG: CHF 148'200

- Säule 3a steuerlich abzugsfähig:

- Mit BVG: CHF 7'056

- Ohne BVG: CHF 35'280

Obligatorische Sozialversicherungsabgaben in der Schweiz

In der Schweiz sind die meisten Lohnabzüge gesetzlich vorgeschrieben und decken verschiedene Sozialversicherungen ab. Arbeitgeber und Arbeitnehmer teilen sich diese Kosten.

Alters- und Hinterlassenenversicherung (AHV)

- Pflicht für alle Erwerbstätigen ab 17 Jahren.

- Beitragssatz: 8,7% des Bruttolohns (Arbeitgeber und Arbeitnehmer jeweils 4,35%).

- Beispiel:

- Bruttolohn: CHF 5'000

- AHV-Abzug: CHF 217,50 (4,35%) für den Arbeitnehmer

Invalidenversicherung (IV) und Erwerbsersatzordnung (EO)

- IV-Beitragssatz: 1,4% (geteilt zwischen Arbeitgeber und Arbeitnehmer)

- EO-Beitragssatz: 0,5% (geteilt zwischen Arbeitgeber und Arbeitnehmer)

Arbeitslosenversicherung (ALV)

- Beitragssatz: 2,2% bis CHF 148'200 Jahreslohn.

- Beispiel:

- Bruttolohn: CHF 5'000

- ALV-Abzug: CHF 55 (1,1%) für den Arbeitnehmer

Berufliche Vorsorge (BVG)

- Obligatorisch ab einem Jahreslohn von CHF 22'050.

- Versichert wird der Lohn nach Abzug des Koordinationsabzugs (2024: CHF 25'725).

- Maximal versicherter Lohn: CHF 88'200.

- Beiträge variieren je nach Altersgruppe.

Unfallversicherung (UVG)

Berufsunfallversicherung (BUV)

- Deckt Arbeitsunfälle und Berufskrankheiten.

- Wird vollständig vom Arbeitgeber bezahlt.

Nichtberufsunfallversicherung (NBUV)

- Deckt Unfälle außerhalb der Arbeitszeit.

- Prämien können vom Arbeitnehmer getragen werden.

Krankentaggeldversicherung (KTGV)

- Keine gesetzliche Pflicht, aber empfohlen.

- Sichert Einkommen bei längerer Krankheit.

- Beitragsteilung zwischen Arbeitgeber und Arbeitnehmer möglich.

Sonderfall: Quellensteuer

Gilt für ausländische Arbeitnehmer ohne Bewilligung C.

Abhängig von:

- Lohnhöhe

- Zivilstand

- Anzahl Kinder

- Erwerbssituation des Partners

Zusätzliche freiwillige Vorsorge

Säule 3a: Private Vorsorge

- Steuerlich absetzbar.

- Maximal absetzbarer Betrag 2024:

- Mit BVG: CHF 7'056

- Ohne BVG: CHF 35'280

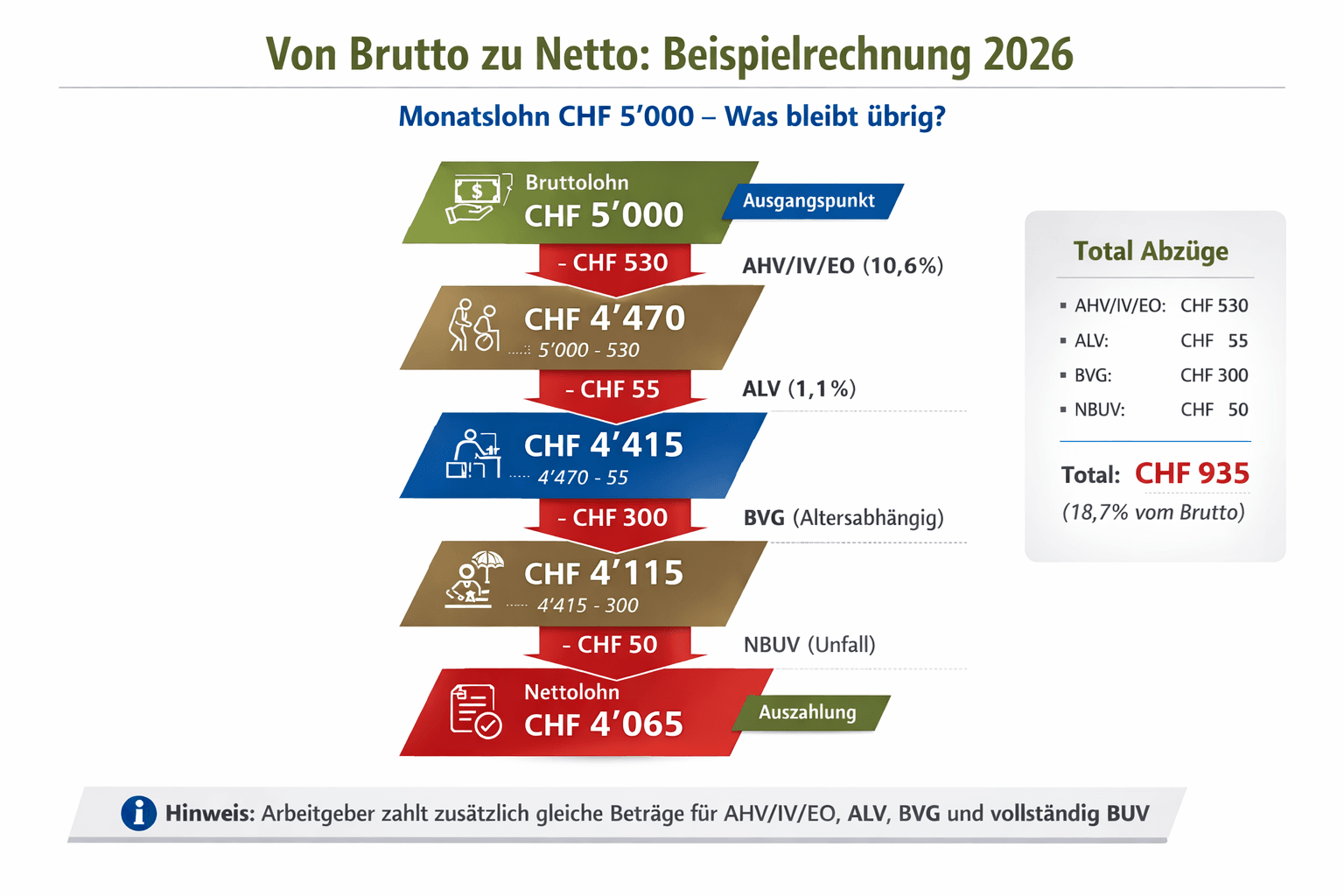

Beispiel einer Lohnabrechnung

| Position | Betrag (CHF) |

|---|---|

| Bruttolohn | 5'000 |

| Abzüge: | |

| AHV/IV/EO (10,6%) | 530 |

| ALV (1,1%) | 55 |

| BVG | 300 |

| NBUV | 50 |

| Nettolohn | 4'065 |

Selbstständige und Nichterwerbstätige

- Selbstständige zahlen Sozialversicherungen selbst, abhängig vom Einkommen.

- Säule 3a als Vorsorgeoption besonders attraktiv.

Praktische Hinweise für Unternehmen

1. Aktualisierung der Beitragssätze

- Gesetzliche Änderungen wie AHV 21 beachten.

- Änderungen bei BVG und ALV berücksichtigen.

2. Einsatz von Softwarelösungen

- Automatisierung der Lohnabrechnung mit Lohnbuchhaltungssoftware.

3. Dokumentation und Transparenz

- Korrekte Erfassung aller Abzüge (AHV, IV, EO, ALV).

- Berücksichtigung freiwilliger Abzüge (z. B. Säule 3a).

4. Vorbereitung auf Betriebsprüfungen

- Korrekte Lohnabrechnungen dokumentieren.

- Abgleich mit gesetzlichen Vorgaben sicherstellen.

Newsletter