Was sind transitorische Passiven?

Transitorische Passiven, auch als passive Rechnungsabgrenzungsposten bekannt, sind in der Buchhaltung Verbindlichkeiten, die entstehen, wenn ein Unternehmen Zahlungen für Leistungen oder Lieferungen erhält, die erst in einer zukünftigen Abrechnungsperiode erbracht werden. Diese Passiven sind wichtig, um sicherzustellen, dass Einnahmen und Ausgaben periodengerecht verbucht werden. Ein gängiges Beispiel aus der Unternehmenspraxis sind Vorauszahlungen von Kunden für Dienstleistungen, die erst im nächsten Geschäftsjahr erbracht werden. Nehmen wir an, ein Beratungsunternehmen erhält im Dezember eine Vorauszahlung für eine Beratung, die im nächsten Jahr stattfinden wird. Diese Zahlung wird als transitorische Passiven erfasst, da die dazugehörige Leistung erst später erbracht wird.

Bedeutung von transitorischen Passiven

Durch die Nutzung transitorischer Passiven wird sichergestellt, dass Einnahmen und Ausgaben in der richtigen Abrechnungsperiode erscheinen, was zu einer genaueren Darstellung der finanziellen Situation eines Unternehmens führt.

Diese Genauigkeit ist nicht nur gesetzlich vorgeschrieben, sondern auch für die interne Finanzplanung und -analyse unverzichtbar. Unternehmen können ihre finanzielle Leistung besser nachverfolgen und fundierte Entscheidungen treffen, wenn sie wissen, wann und in welchem Umfang Einnahmen und Ausgaben anfallen. Ohne transitorische Passiven könnten Einnahmen in einer früheren Periode ausgewiesen werden, bevor die dazugehörigen Leistungen erbracht wurden, was die Finanzlage verzerren und zu Fehlentscheidungen führen könnte.

Darüber hinaus erleichtern transitorische Passiven die Einhaltung gesetzlicher Vorschriften und bieten eine transparente Grundlage für externe Prüfungen und Berichterstattung. Durch die präzise Erfassung und Zuordnung von Einnahmen und Ausgaben wird das Vertrauen von Stakeholdern gestärkt, und die finanzielle Integrität des Unternehmens bleibt gewahrt.

Transitorische Buchungen

Transitorische Buchungen sind ein wesentliches Instrument in der Buchhaltung, um sicherzustellen, dass Aufwände und Erträge periodengerecht erfasst werden. Diese Buchungen dienen dazu, Einnahmen und Ausgaben zeitlich abzugrenzen, sodass sie in dem Zeitraum erscheinen, in dem sie tatsächlich anfallen. Dies ist besonders wichtig zum Bilanzstichtag, da Unternehmen gemäß Obligationenrecht (OR) verpflichtet sind, eine präzise und periodengerechte Finanzberichterstattung zu gewährleisten.

Ein häufiges Szenario für transitorische Buchungen ist die Abgrenzung von Betriebskosten wie Miete oder Versicherungen, die im Voraus bezahlt werden, aber Leistungen für zukünftige Perioden darstellen. Zum Beispiel, wenn ein Unternehmen im Dezember die Miete für Januar bezahlt, muss dieser Betrag als transitorischer Aufwand abgegrenzt werden, um im richtigen Geschäftsjahr verbucht zu werden.

Transitorische Aktiven und Passiven sind zwei Seiten der gleichen Medaille, die jedoch unterschiedliche wirtschaftliche Ereignisse darstellen:

- Transitorische Passiven:

- Betreffen Einnahmen, die im Voraus erhalten wurden, für die die Leistung jedoch erst in einer späteren Periode erbracht wird.

- Beispiel: Eine im Voraus bezahlte Beratungsgebühr für Dienstleistungen, die im nächsten Jahr erbracht werden.

- Transitorische Aktiven:

- Beziehen sich auf Ausgaben, die im Voraus bezahlt wurden, für Leistungen oder Güter, die erst in einer zukünftigen Periode geliefert werden.

- Beispiel: Vorauszahlung von Büromiete oder Versicherungsprämien. Diese Ausgaben werden als transitorische Aktiven erfasst, weil sie einen Nutzen für zukünftige Perioden darstellen.

Transitorische Aktiven sind vorausbezahlte Aufwendungen, die noch nicht verbraucht wurden. Transitorische Passiven sind erhaltene Einnahmen, für die die entsprechende Leistung noch erbracht werden muss. Beide helfen, den wirtschaftlichen Erfolg periodengerecht abzubilden und die finanzielle Situation eines Unternehmens genau darzustellen.

Beispiele für transitorische Passiven

Transitorische Passiven treten in der Praxis häufig auf und sind in verschiedenen Branchen und Unternehmen anzutreffen. Hier sind einige typische Fälle, die zeigen, wie transitorische Passiven im geschäftlichen Umfeld angewendet werden:

- Vorauszahlungen von Kunden: Unternehmen erhalten oft Vorauszahlungen für Dienstleistungen oder Produkte, die erst in einer späteren Periode erbracht oder geliefert werden. Diese Vorauszahlungen müssen als transitorische Passiven verbucht werden, bis die Leistung vollständig erbracht ist. Ein Beispiel hierfür ist eine Beratungsfirma, die im Dezember eine Vorauszahlung für Beratungsleistungen erhält, die im nächsten Jahr durchgeführt werden.

- Mitgliedsbeiträge: Einige Unternehmen, wie beispielsweise Berufsverbände oder Fitnessstudios, erhalten Mitgliedsbeiträge im Voraus für einen bestimmten Zeitraum. Obwohl das Geld bereits eingegangen ist, wird die Leistung (Mitgliedschaftsvorteile oder Zugang zu Einrichtungen) erst im Laufe des Zeitraums erbracht. Diese Beiträge werden als transitorische Passiven erfasst, bis die Leistung vollständig erbracht wurde.

- Strom-, Telefon- und Abokosten: Oft erhalten Unternehmen Rechnungen für Strom, Telefon oder andere Abonnements, die sich auf den Verbrauch oder die Nutzung in einem bestimmten Zeitraum beziehen. Wenn diese Rechnungen am Jahresende noch nicht bezahlt wurden, aber die Leistungen bereits bezogen wurden, müssen sie als transitorische Passiven verbucht werden. Dies stellt sicher, dass die Aufwände im richtigen Geschäftsjahr erfasst werden.

Bedeutung der transitorischen Passiven für die Buchhaltung

Transitorische Passiven spielen eine wesentliche Rolle in der Buchhaltung, da sie zur präzisen und periodengerechten Erfolgsermittlung beitragen und gleichzeitig sicherstellen, dass die rechtlichen Anforderungen eingehalten werden.

Periodengerechte Erfolgsermittlung

Die periodengerechte Erfolgsermittlung ist ein Grundprinzip der Buchhaltung, das sicherstellt, dass Einnahmen und Ausgaben in der Periode erfasst werden, in der sie tatsächlich anfallen. Transitorische Passiven ermöglichen es Unternehmen, Zahlungen, die im Voraus erhalten wurden, korrekt zuzuordnen und erst dann als Einnahmen zu verbuchen, wenn die entsprechende Leistung erbracht wurde. Dies verhindert, dass Einnahmen vorzeitig ausgewiesen werden und somit ein verzerrtes Bild der finanziellen Lage des Unternehmens entsteht.

Ein Beispiel hierfür ist die Vorauszahlung eines Kunden für eine Dienstleistung, die im nächsten Jahr erbracht wird. Durch die Erfassung dieser Zahlung als transitorische Passiven wird sichergestellt, dass die Einnahmen im Geschäftsjahr verbucht werden, in dem die Dienstleistung tatsächlich erbracht wird. Dies trägt zu einer realistischen und genauen Darstellung der finanziellen Ergebnisse des Unternehmens bei.

Rechtliche Anforderungen gemäß Obligationenrecht (OR)

Gemäß Artikel 958b des Obligationenrechts (OR) müssen alle Aktiven und Passiven eines Unternehmens periodengerecht erfasst werden. Dies bedeutet, dass Zahlungen, die für Leistungen oder Lieferungen in zukünftigen Perioden erhalten wurden, als transitorische Passiven verbucht werden müssen. Die Einhaltung dieser Vorschrift ist nicht nur eine rechtliche Verpflichtung, sondern auch ein wesentlicher Bestandteil der finanziellen Integrität eines Unternehmens.

Eine korrekte Buchhaltung erfordert zudem, dass alle relevanten steuerlichen Identifikationsdaten, wie zum Beispiel die Steueridentifikationsnummer, präzise erfasst und dokumentiert werden. Dies erleichtert die Nachverfolgbarkeit und sorgt dafür, dass die Steuerbehörden alle notwendigen Informationen erhalten. Durch die korrekte Erfassung und Zuordnung von transitorischen Passiven und der Steueridentifikationsnummer können Unternehmen sicherstellen, dass ihre Buchhaltung den gesetzlichen Anforderungen entspricht und die finanzielle Situation transparent und nachvollziehbar dargestellt wird.

Darüber hinaus ist das Reverse-Charge-Verfahren ein weiterer wichtiger Aspekt, den Unternehmen beachten müssen. Beim Reverse-Charge-Verfahren verlagert sich die Steuerschuldnerschaft vom Leistungserbringer auf den Leistungsempfänger. Dies ist besonders relevant bei grenzüberschreitenden Dienstleistungen innerhalb der EU. Unternehmen müssen sicherstellen, dass sie die entsprechenden Beträge korrekt verbuchen und die erforderlichen Informationen an die Steuerbehörden weiterleiten.

Durch die korrekte Erfassung und Zuordnung von transitorischen Passiven, der Steueridentifikationsnummer und der Anwendung des Reverse-Charge-Verfahrens können Unternehmen sicherstellen, dass ihre Buchhaltung den gesetzlichen Anforderungen entspricht und die finanzielle Situation transparent und nachvollziehbar dargestellt wird.

Zusammenfassend lässt sich sagen, dass transitorische Passiven ein unverzichtbares Instrument in der Buchhaltung sind, um eine periodengerechte Erfolgsermittlung zu gewährleisten und die gesetzlichen Anforderungen zu erfüllen. Sie tragen dazu bei, die finanzielle Lage eines Unternehmens präzise und transparent darzustellen und somit eine solide Grundlage für fundierte Geschäftsentscheidungen zu schaffen.

Transitorische Aktiven und Passiven: Vergleich und Beispiele

Transitorische Aktiven und Passiven sind essenzielle Konzepte in der Buchhaltung, die dazu beitragen, Einnahmen und Ausgaben periodengerecht zu erfassen. Obwohl sie ähnliche Zwecke erfüllen, gibt es wichtige Unterschiede zwischen ihnen. Hier werden diese Unterschiede sowie einige Beispiele näher erläutert.

Beispiele für transitorische Aktiven

Transitorische Aktiven beziehen sich auf Ausgaben, die im Voraus bezahlt wurden, für Leistungen oder Güter, die erst in einer zukünftigen Periode empfangen werden. Ein typisches Beispiel hierfür sind vorausbezahlte Mietkosten:

- Vorausbezahlte Mietkosten: Wenn ein Unternehmen die Miete für seine Büroräume im Voraus bezahlt, beispielsweise im Dezember für den Monat Januar, wird dieser Betrag als transitorische Aktiven erfasst. Diese Erfassung stellt sicher, dass die Ausgaben im richtigen Geschäftsjahr verbucht werden, in dem die Leistung (die Nutzung der Büroräume) tatsächlich erfolgt. Dies ermöglicht eine genaue Zuordnung der Kosten und trägt zur präzisen Erfolgsermittlung bei.

Unterschiede und Gemeinsamkeiten

- Transitorische Aktiven betreffen Ausgaben, die im Voraus geleistet wurden und deren Nutzen erst in einer späteren Periode anfällt. Beispiele sind vorausbezahlte Mietkosten oder Versicherungsprämien.

- Transitorische Passiven betreffen Einnahmen, die im Voraus erhalten wurden und deren entsprechende Leistungen erst in einer späteren Periode erbracht werden. Beispiele hierfür sind Vorauszahlungen von Kunden für Dienstleistungen, die im nächsten Jahr erbracht werden.

Gemeinsamkeiten:

- Beide Konzepte dienen der periodengerechten Erfolgsermittlung und sind entscheidend für eine präzise und transparente Buchführung.

- Sie helfen, die finanziellen Ergebnisse eines Unternehmens korrekt darzustellen, indem sie sicherstellen, dass Einnahmen und Ausgaben im richtigen Zeitraum verbucht werden.

Durch die präzise Erfassung und Unterscheidung von transitorischen Aktiven und Passiven können Unternehmen ihre finanzielle Lage genau darstellen und sicherstellen, dass alle Geschäftsvorgänge periodengerecht verbucht werden. Dies ist entscheidend für die Einhaltung gesetzlicher Vorschriften und die Erstellung zuverlässiger Finanzberichte.

Tipps für die korrekte Buchung von transitorischen Passiven

Schritt-für-Schritt-Anleitung zur Buchung

Die korrekte Buchung von transitorischen Passiven ist entscheidend, um eine präzise und periodengerechte Finanzberichterstattung sicherzustellen. Hier ist eine Schritt-für-Schritt-Anleitung:

- Geldeingang erfassen:

- Wenn Ihr Unternehmen eine Vorauszahlung erhält, verbuchen Sie den Betrag zunächst auf einem transitorischen Konto.

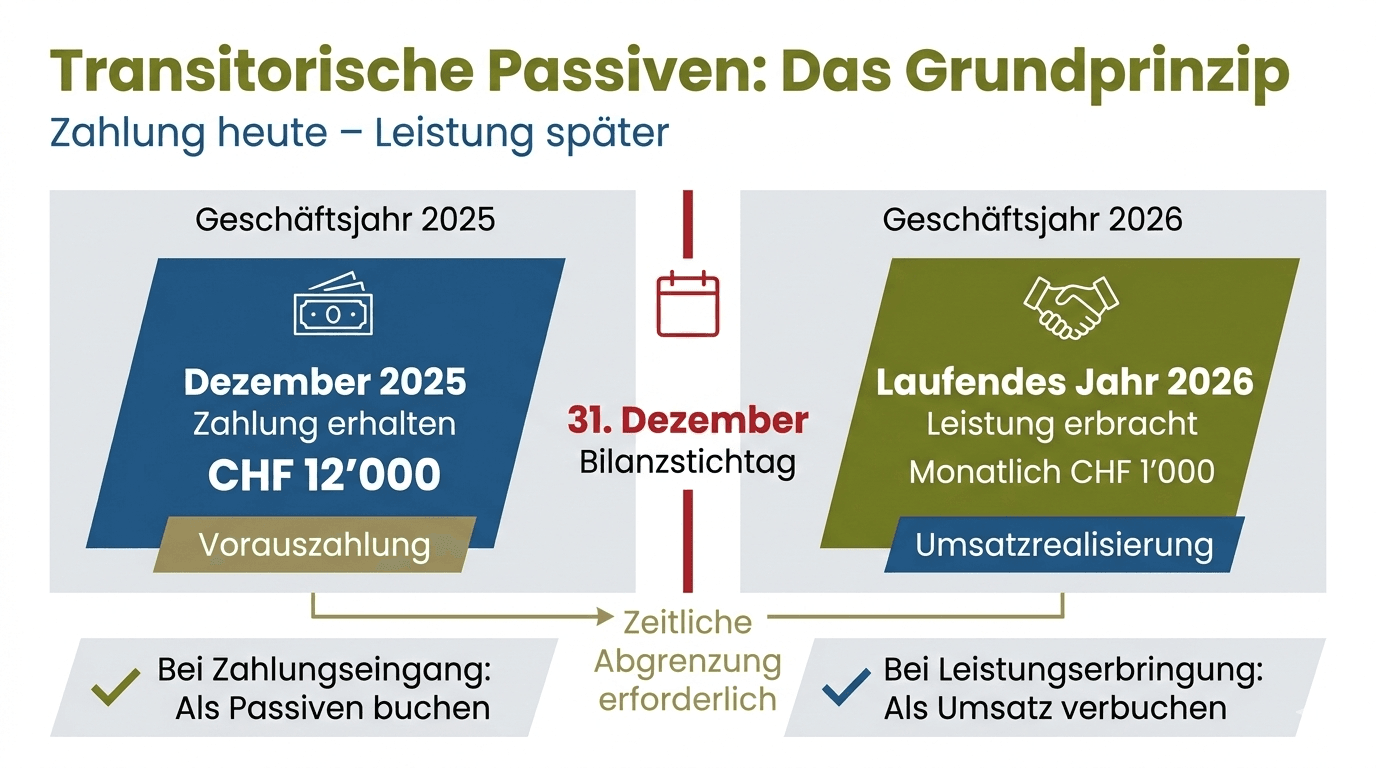

- Beispiel: Eine Vorauszahlung von CHF 12’000 für einen einjährigen Servicevertrag, der am 1. Dezember beginnt.

- Soll: Bankkonto (CHF 12’000)

- Haben: Transitorische Passiven (CHF 12’000)

- Abgrenzung zum Jahresende:

- Am Ende des Geschäftsjahres muss der Teil der Vorauszahlung, der im aktuellen Jahr als Ertrag gilt, abgegrenzt werden.

- Bei einer Vorauszahlung von CHF 12’000 und einer monatlichen Leistungserbringung von CHF 1’000:

- Soll: Transitorische Passiven (CHF 1’000)

- Haben: Umsatzerlös (CHF 1’000)

- Fortlaufende Buchungen im neuen Jahr:

- Im neuen Geschäftsjahr wird der restliche Betrag sukzessive monatlich abgegrenzt, bis die gesamte Vorauszahlung erfasst ist.

- Beispiel für die Buchung im Januar des neuen Jahres:

- Soll: Transitorische Passiven (CHF 1’000)

- Haben: Umsatzerlös (CHF 1’000)

Häufige Fehler und wie man sie vermeidet

Es gibt einige häufige Fehler bei der Buchung von transitorischen Passiven, die vermieden werden können:

- Unvollständige Abgrenzungen: Nicht alle Vorauszahlungen oder aufgelaufenen Verbindlichkeiten werden erfasst. Lösung: Erstellen Sie eine Checkliste aller regelmäßigen Vorauszahlungen und überprüfen Sie am Jahresende, ob alle relevanten Posten erfasst wurden.

- Falsche Periodenzuordnung: Einnahmen und Ausgaben werden nicht im richtigen Zeitraum verbucht. Lösung: Überprüfen Sie regelmäßig Ihre Buchungen und nutzen Sie Buchhaltungssoftware, die Periodenabgrenzungen automatisch berechnet.

- Nicht durchgeführte Rückbuchungen: Transitorische Posten werden im neuen Jahr nicht zurückgebucht, was zu Verzerrungen führt. Lösung: Setzen Sie Erinnerungen in Ihrer Buchhaltungssoftware, um sicherzustellen, dass Rückbuchungen rechtzeitig vorgenommen werden. Überprüfen Sie regelmäßig die Konten für transitorische Aktiven und Passiven, um sicherzustellen, dass diese zu Beginn des neuen Jahres auf Null gestellt werden.

- Fehlerhafte Mehrwertsteuerbuchung: Mehrwertsteuer wird fälschlicherweise bei transitorischen Buchungen erfasst. Lösung: Verbuchen Sie transitorische Posten ohne Mehrwertsteuer-Codes und stellen Sie sicher, dass Ihre Buchhaltungssoftware entsprechend konfiguriert ist.

Durch die sorgfältige Erfassung und Abgrenzung von transitorischen Passiven sowie die Vermeidung häufiger Fehler kann Ihr Unternehmen eine präzise und transparente Finanzberichterstattung gewährleisten, die den gesetzlichen Anforderungen entspricht und die Grundlage für fundierte Geschäftsentscheidungen bildet.