Es ist nicht ungewöhnlich, dass Unternehmen im Verlauf ihrer Geschäftstätigkeit zeitweise Verluste erleiden. Diese Verluste können beispielsweise während einer anfänglichen Investitionsphase auftreten, wenn die entstehenden Kosten die Erträge übertreffen, oder als Folge eines wirtschaftlichen Abschwungs.

Um Gläubiger in solchen Situationen zu schützen, definiert das Schweizer Obligationenrecht spezifische Massnahmen für den Fall, dass sich Verluste ansammeln und das Unternehmen dadurch in eine Überschuldung gerät. Es ist entscheidend, dass sowohl der Eigentümer als auch die Mitglieder des Verwaltungsrats eines Unternehmens (bei einer Aktiengesellschaft) mit diesen rechtlichen Verfahren vertraut sind, da bei Missachtung ernsthafte Sanktionen drohen können.

Die im Schweizer Obligationsrecht festgelegten Richtlinien bilden die Grundlage für ein effektives Management dieser finanziellen Risiken. Ein tiefgreifendes Verständnis für die verschiedenen Aspekte dieser Vorschriften ist entscheidend, um potenzielle Verluste zu identifizieren und geeignete Maßnahmen zur Vermeidung einer Überschuldung zu ergreifen. Im Folgenden werden wir uns eingehender mit den Kernkonzepten beschäftigen, die für die Bewertung der finanziellen Gesundheit eines Unternehmens und die Einhaltung der gesetzlichen Vorgaben relevant sind.

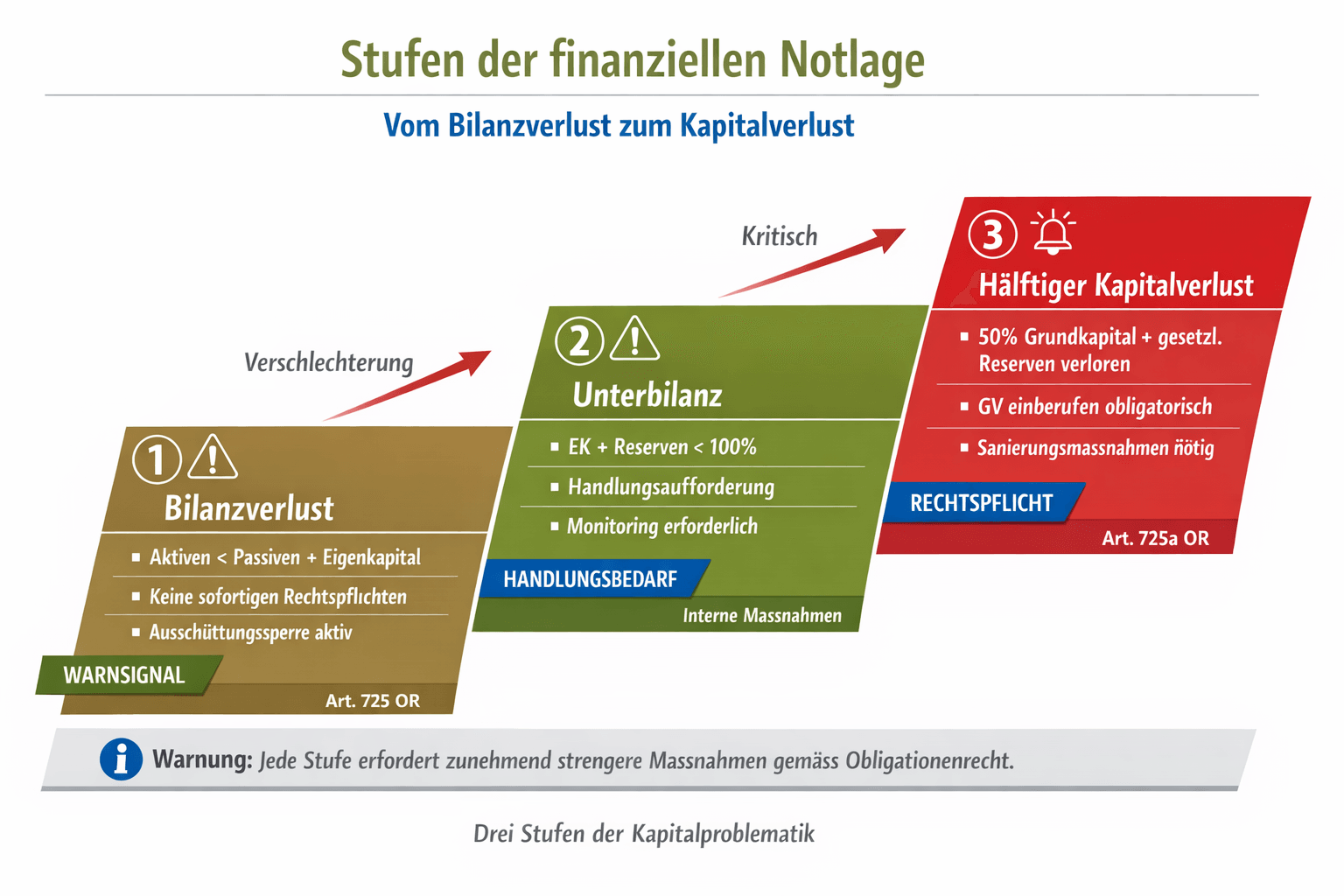

Was ist ein Bilanzverlust?

Ein Bilanzverlust tritt auf, wenn in der Bilanz einer Gesellschaft die Aktiven die Passiven nicht mehr decken, was bedeutet, dass das Grundkapital nicht vollständig durch die Vermögenswerte auf der Aktivseite abgedeckt ist. Dies führt zu einer Situation, in der das Vermögen geringer ist als die Summe aus Fremdkapital und Eigenkapital.

Während ein solcher Bilanzverlust an sich noch keine unmittelbaren rechtlichen Konsequenzen nach sich zieht, ist er ein wichtiges Warnsignal für den Verwaltungsrat und die Geschäftsleitung, um adäquate Massnahmen einzuleiten.

Ein festgestellter Bilanzverlust verhindert zudem das Fassen von Gewinnverwendungsbeschlüssen, da eine Ausschüttungsbasis fehlt, was eine Ausschüttungssperre zur Folge hat. Trotz der Ernsthaftigkeit dieser Situation bedeutet ein Bilanzverlust aus insolvenztechnischer Sicht nicht unbedingt eine unmittelbare Bedrohung.

Was ist eine Unterbilanz?

Eine Unterbilanz tritt auf, wenn das Eigenkapital eines Unternehmens – inklusive Reserven – nicht mehr ausreichend ist, um das gesamte Vermögen zu decken. Dies geschieht in der Regel, wenn die Vermögenswerte zwar das Fremdkapital vollständig abdecken, jedoch weniger als 50% des Eigenkapitals, bestehend aus Aktien- oder Gesellschaftskapital und Reserven, darstellen.

Es handelt sich um eine kritische finanzielle Lage, die zeigt, dass die Verbindlichkeiten das Eigenkapital übersteigen und das Unternehmen möglicherweise nicht in der Lage ist, seine langfristigen Verpflichtungen zu erfüllen.

Was ist ein Hälftiger Kapitalverlust?

Unter einem hälftigen Kapitalverlust nach Art. 725a OR wird eine qualifizierte Form der Unterbilanz verstanden. Sie liegt dann vor, wenn die Hälfte des Grundkapitals und der gesetzlichen Reserven nicht länger gedeckt ist. Für diesen Fall werden vom Gesetzgeber Handlungspflichten vorgegeben. Zu gesetzlichen Reserven zählen:

- nicht an die Aktionäre zurückzahlbare gesetzliche Kapitalreserven

- Geschützte gesetzliche Gewinnreserven

- Aufwertungsreserven

- Reserven für eigene Aktien

Welche Massnahmen gibt es beim Kapitalverlust?

Wird ein Kapitalverlust festgestellt, ergreift der Verwaltungsrat Massnahmen zur Beseitigung des Kapitalverlusts. Sollten die Massnahmen in die Zuständigkeit der Generalversammlung fallen, wird eine entsprechende Versammlung einberufen. Sanierungsmassnahmen bei Kapitalverlusten umfassen eine Reihe von Punkten. Die geläufigsten Sanierungsmassnahmen sind dabei:

- Kapitalerhöhung – Bei der Kapitalerhöhung wird das Eigenkapital einer Aktiengesellschaft durch das auf den Markt bringen von neuen Aktien erhöht.

- À fonds perdu Zahlung – Einzahlung der Inhaber, ohne eine Gegenleistung zu verlangen

- Forderungsverzicht von Gläubiger – Verzicht auf einen Teil der Forderungen

- Umwandlung von Fremdkapital in Eigenkapital – Verbindlichkeiten werden in Aktien gewandelt

- Aufwertungen von Anlagevermögen – Im Sanierungsfall dürfen z.B. Immobilien aufgewertet werden

Ist die Gesellschaft nicht revisionspflichtig (opting-out), so muss die letzte Jahresrechnung vor ihrer Genehmigung durch die Generalversammlung mittels einer eingeschränkten Revision geprüft werden. Der Verwaltungsrat ernennt den zugelassenen Revisor.

Was ist Überschuldung?

Vergrössert sich der Kapitalverlust so weit, dass die Verbindlichkeiten der Gesellschaft nicht mehr durch die Aktiven gedeckt sind, so liegt eine Überschuldung vor. Wenn begründeter Verdacht besteht, wird unverzüglich je einen Zwischenabschluss zu Fortführungswerten und Veräusserungswerten erstellt und einem zugelassenen Revisor (oder der bereits vorhandenen Revisionsstelle) vorgelegt.

Ist die Gesellschaft bei beiden Zwischenabschlüssen überschuldet, wird der Konkursrichter benachrichtigt. Darauf kann verzichtet werden, wenn Gesellschaftsgläubiger im Umfange der Überschuldung im Rang hinter alle anderen Gläubiger zurücktreten (Rangrücktritt).

Welche Gründe für eine Überschuldung gibt es?

Überschuldung kann von diversen Bedingungen begünstigt werden, häufig ist sie jedoch das Ergebnis aus dem Zusammenspiel diverser Gründe. Beispiele sind hohe Investitionen, schlechte Marktsituation oder gar wegfallende Märkte, ausbleibende Forderungszahlungen, mangelhafte Geschäftsführung, politische Instabilität und verpasste Produktchancen.

Daher sollten Sie das sinkende Schiff bei einer Überschuldung nicht verlassen!

VR-Mitglieder erscheint es in so einem Fall häufig naheliegend zurückzutreten und sich aus dem Handelsregister löschen zu lassen, um sich der Verantwortung zu entziehen, davon ist jedoch abzuraten. Verwaltungsräte bleiben für alles, was vor Ihrem Rücktritt passiert ist, haftbar, unabhängig davon, ob sie diese Position noch ausführen.

Ebenso ist Aktionären abzuraten, sich Guthaben vor der Meldung an das Gericht zurückzubezahlen zu lassen. Dies ist nämlich nach der Konkurseröffnung anfechtbar und kann zur Einleitung eines Strafverfahrens wegen Gläubigerbevorzugung führen.

Missverständnisse bei Überschuldungen

Verschuldung ≠ Überschuldung

Grundsätzlich ist zwischen Verschuldung und Überschuldung zu unterscheiden. Eine Verschuldung bedeutet dabei lediglich, dass ein Unternehmen Schulden hat, was aber wie zuvor erwähnt nicht per se ein Grund zur Sorge ist.

Überschuldung ≠ Zahlungsunfähigkeit

Ein weiteres Missverständnis tritt häufig in Bezug auf die Zahlungsunfähigkeit eines überschuldeten Unternehmens auf. Die beiden Insolvenzgründe Überschuldung und Zahlungsunfähigkeit, sind unabhängig voneinander.

Bei der Überschuldung wird ein Zeitraum von einem Jahr betrachtet, wobei die Vermögenslage des Unternehmens sowie deren Entwicklung bewertet wird. Bei der Zahlungsunfähigkeit handelt es sich hingegen um einen stichtagsbezogenen Liquiditätsstatus, der eine kurze Frist von 3 Wochen berücksichtigt.

Die Verbindlichkeiten werden dabei den verfügbaren liquiden Mitteln gegenübergestellt. In der Praxis ist es jedoch üblich, dass überschuldete Unternehmen häufig auch zahlungsunfähig sind.