Das Wichtigste im Überblick:

- Bilanz und Erfolgsrechnung bilden zusammen die Grundlage der Jahresrechnung eines Unternehmens.

- Die Bilanz zeigt Vermögen, Schulden und Eigenkapital zu einem bestimmten Zeitpunkt, während die Erfolgsrechnung den wirtschaftlichen Erfolg einer Periode darstellt.

- Beide Rechnungen sind eng miteinander verbunden: Der Jahresgewinn oder -verlust aus der Erfolgsrechnung verändert das Eigenkapital in der Bilanz.

- Die Struktur der Erfolgsrechnung zeigt, wo ein Unternehmen Geld verdient und welche Kosten entstehen.

- Kennzahlen aus Bilanz und Erfolgsrechnung helfen, die Ertragskraft und Stabilität eines Unternehmens zu beurteilen.

- Die richtige Interpretation dieser Zahlen ermöglicht eine fundierte Einordnung der finanziellen Situation eines Unternehmens.

Was sind Bilanz und Erfolgsrechnung?

Bilanz und Erfolgsrechnung sind die zentralen Bestandteile der Jahresrechnung eines Unternehmens und gehören zu den wichtigsten Instrumenten der finanziellen Berichterstattung. Die Bilanz zeigt die Vermögens- und Kapitalstruktur zu einem bestimmten Zeitpunkt, während die Erfolgsrechnung den wirtschaftlichen Erfolg einer Periode darstellt.

In der Schweizer Rechnungslegung bildet die Jahresrechnung die Grundlage für Transparenz über die finanzielle Situation eines Unternehmens. Sie besteht in der Regel aus drei Elementen:

- Bilanz

- Erfolgsrechnung

- Anhang

Zur Jahresrechnung gehört neben Bilanz und Erfolgsrechnung auch der Anhang. Er enthält zusätzliche Erläuterungen zu einzelnen Positionen und ergänzt die beiden zentralen Rechnungen um weitere Informationen.

Ein grundlegendes Prinzip der Bilanz ist die sogenannte Bilanzgleichung. Sie beschreibt die Beziehung zwischen Vermögen und Finanzierung und sorgt dafür, dass jede Bilanz ausgeglichen ist.

| Bilanzseite | Inhalt |

| Aktiven | Vermögenswerte des Unternehmens (z. B. liquide Mittel, Forderungen, Anlagen) |

| Passiven | Finanzierung dieser Vermögenswerte durch Fremd- und Eigenkapital |

Diese Struktur lässt sich in einer einfachen Formel zusammenfassen:

Aktiven = Passiven + Eigenkapital

Die Bilanz zeigt somit immer ein Gleichgewicht zwischen den Vermögenswerten eines Unternehmens und deren Finanzierung.

Was zeigt die Bilanz?

Die Bilanz stellt die finanzielle Situation eines Unternehmens zu einem bestimmten Zeitpunkt dar – in der Regel am Ende eines Geschäftsjahres. Sie zeigt, welche Vermögenswerte vorhanden sind und wie diese finanziert wurden.

Typische Positionen auf der Aktivseite sind beispielsweise:

- liquide Mittel

- Forderungen gegenüber Kunden

- Vorräte

- Maschinen oder Immobilien

Auf der Passivseite werden die Kapitalquellen ausgewiesen:

- Fremdkapital, etwa Darlehen oder Verbindlichkeiten

- Eigenkapital der Eigentümer oder Aktionäre

Die Bilanz liefert damit vor allem Informationen über die Struktur und Stabilität der Unternehmensfinanzen.

Was zeigt die Erfolgsrechnung?

Die Erfolgsrechnung – häufig auch Gewinn- und Verlustrechnung (GuV) genannt – zeigt die wirtschaftliche Entwicklung eines Unternehmens innerhalb einer bestimmten Periode.

Sie stellt zwei zentrale Grössen gegenüber:

- Erträge, beispielsweise Umsätze aus Lieferungen und Leistungen

- Aufwendungen, etwa Material-, Personal- oder Betriebskosten

Aus dieser Gegenüberstellung ergibt sich das Ergebnis der Periode:

- Jahresgewinn, wenn die Erträge höher sind als die Aufwendungen

- Jahresverlust, wenn die Aufwendungen überwiegen

Die Erfolgsrechnung zeigt damit, wie profitabel ein Unternehmen während eines Geschäftsjahres arbeitet und bildet die Grundlage für weiterführende Analysen der Unternehmensentwicklung.

Wie hängen Bilanz, Erfolgsrechnung und Eigenkapital zusammen?

Der Jahresgewinn oder -verlust aus der Erfolgsrechnung verändert das Eigenkapital in der Bilanz. Beide Rechnungen sind daher direkt miteinander verbunden und bilden gemeinsam ein geschlossenes System der finanziellen Berichterstattung.

In der Praxis bedeutet das: Die Erfolgsrechnung zeigt, wie sich ein Unternehmen wirtschaftlich entwickelt, während die Bilanz zeigt, wie sich diese Entwicklung auf Vermögen und Kapitalstruktur auswirkt.

Erwirtschaftet ein Unternehmen beispielsweise einen Gewinn, erhöht sich das Eigenkapital. Entsteht hingegen ein Verlust, reduziert sich das Eigenkapital entsprechend. Dadurch wird sichtbar, wie sich operative Ergebnisse direkt auf Eigenkapital und Kapitalstruktur eines Unternehmens auswirken.

Die Beziehung zwischen beiden Rechnungen lässt sich vereinfacht so darstellen:

| Vorgang im Geschäftsjahr | Auswirkung auf das Eigenkapital |

| Jahresgewinn | Eigenkapital steigt |

| Jahresverlust | Eigenkapital sinkt |

| Gewinnausschüttung | Eigenkapital sinkt |

Diese Verbindung ist ein zentraler Bestandteil der Rechnungslegung, da sie sicherstellt, dass sich die wirtschaftliche Entwicklung eines Unternehmens über mehrere Jahre hinweg nachvollziehen lässt.

Für die Praxis bedeutet das: Bilanz und Erfolgsrechnung sollten nie isoliert betrachtet werden. Erst ihre gemeinsame Analyse zeigt, wie sich operative Ergebnisse langfristig auf die finanzielle Stabilität eines Unternehmens auswirken.

„Die Verbindung zwischen Erfolgsrechnung und Eigenkapital macht sichtbar, wie sich operative Ergebnisse langfristig auf die finanzielle Struktur eines Unternehmens auswirken.“ – Curd Fasching, Treuhänder

Warum ist diese Verbindung für Unternehmen wichtig?

Die Verknüpfung von Erfolgsrechnung und Bilanz sorgt dafür, dass die wirtschaftliche Entwicklung eines Unternehmens transparent dargestellt wird.

Typische Zusammenhänge sind beispielsweise:

- Gewinne erhöhen das Eigenkapital und stärken die finanzielle Basis eines Unternehmens.

- Verluste reduzieren das Eigenkapital und können langfristig die Stabilität beeinflussen.

- Gewinnausschüttungen verändern ebenfalls das Eigenkapital, obwohl sie nicht aus der operativen Tätigkeit entstehen.

Für Unternehmen bedeutet dies, dass operative Ergebnisse langfristig immer auch Auswirkungen auf die Kapitalstruktur haben.

Wer Bilanz und Erfolgsrechnung gemeinsam betrachtet, kann deshalb besser erkennen,

- wie nachhaltig ein Unternehmen wirtschaftet,

- wie stabil die Kapitalstruktur ist und

- wie sich die finanzielle Entwicklung über mehrere Jahre verändert.

Wie ist eine Erfolgsrechnung typischerweise aufgebaut?

Die Erfolgsrechnung stellt Erträge und Aufwendungen einer Periode gegenüber und zeigt, ob ein Unternehmen Gewinn oder Verlust erzielt. Ihre Struktur macht zudem sichtbar, welche Ertragsquellen und Kostenblöcke das Jahresergebnis wesentlich beeinflussen.

In der Praxis ist die Erfolgsrechnung meist so aufgebaut, dass sie vom operativen Geschäft zum Periodenergebnis führt. Sie startet typischerweise mit den Umsatzerlösen und zeigt danach die wichtigsten Aufwandsblöcke.

Anschliessend folgen Positionen, die das Ergebnis zusätzlich beeinflussen können, etwa Abschreibungen oder finanzielle Effekte. Am Ende steht das Jahresergebnis, das später über das Eigenkapital in die Bilanz wirkt.

Damit Sie eine Erfolgsrechnung schnell „lesen“ können, lohnt sich diese mentale Reihenfolge:

- Erträge (wo kommt das Geld her?)

- Aufwendungen (wo entsteht der Aufwand?)

- weitere Ergebniselemente (was verzerrt/verschiebt das Ergebnis?)

- Jahresergebnis (Gewinn oder Verlust)

Welche Erträge werden in der Erfolgsrechnung ausgewiesen?

Erträge bilden die wirtschaftlichen Leistungen eines Unternehmens ab. In den meisten KMU sind die Nettoerlöse aus Lieferungen und Leistungen der zentrale Posten. Je nach Geschäftsmodell kommen weitere betriebliche Erträge hinzu, beispielsweise aus Nebenerlösen.

Zusätzlich können Bestandesänderungen relevant sein (insbesondere bei Lagerhaltung oder in der Produktion). Diese Position ist wichtig, weil sie das Ergebnis beeinflussen kann, obwohl nicht zwingend im gleichen Moment Geld fliesst.

Typische Ertragspositionen sind:

- Umsatzerlöse/Nettoerlöse aus Lieferungen und Leistungen

- übrige betriebliche Erträge

- Bestandesänderungen (falls relevant)

Welche Aufwendungen beeinflussen das Ergebnis?

Aufwendungen zeigen, welche Ressourcen ein Unternehmen für seine Leistungserbringung eingesetzt hat. Für viele Unternehmen sind Personalaufwand und übriger Betriebsaufwand die grössten Blöcke; im Handel und in der Produktion ist zusätzlich der Material- bzw. Warenaufwand zentral.

Wichtig ist hier weniger jede Detailposition, sondern das Verständnis, welche Kostenblöcke die Profitabilität treiben und wie sie sich im Verhältnis zum Umsatz entwickeln.

Typische Aufwandsblöcke sind:

- Material- oder Warenaufwand

- Personalaufwand

- übriger Betriebsaufwand (z. B. Miete, IT, Marketing, Verwaltung)

Welche weiteren Positionen beeinflussen das Ergebnis?

Neben den operativen Erträgen und Aufwänden wirken weitere Positionen auf das Jahresergebnis. Abschreibungen bilden den Wertverzehr von Anlagen über die Zeit ab und können das Ergebnis stark prägen, ohne dass in diesem Moment eine Zahlung erfolgt. Das Finanzergebnis (z. B. Zinsaufwand) zeigt Effekte aus Finanzierung und Geldanlage.

Dazu kommen in manchen Jahren ausserordentliche oder einmalige Effekte. Diese sollten Sie bei der Interpretation bewusst als Sonderfälle betrachten, damit die operative Entwicklung nicht „verdeckt“ wird.

Was bedeutet eine einstufige oder mehrstufige Erfolgsrechnung?

Bei einer einstufigen Erfolgsrechnung werden alle Erträge und Aufwände in einer Darstellung zusammengeführt, sodass direkt das Jahresergebnis sichtbar wird. Eine mehrstufige Erfolgsrechnung weist zusätzlich Zwischenergebnisse aus. Das ist in der Praxis oft hilfreicher, weil Sie operative und nicht operative Effekte besser trennen können.

Typische Zwischenergebnisse sind etwa das Betriebsergebnis oder das Ergebnis vor Steuern (EBT). Diese Stufen helfen insbesondere CFOs und Finanzverantwortlichen, Ursachen von Ergebnisveränderungen schneller zu erkennen.

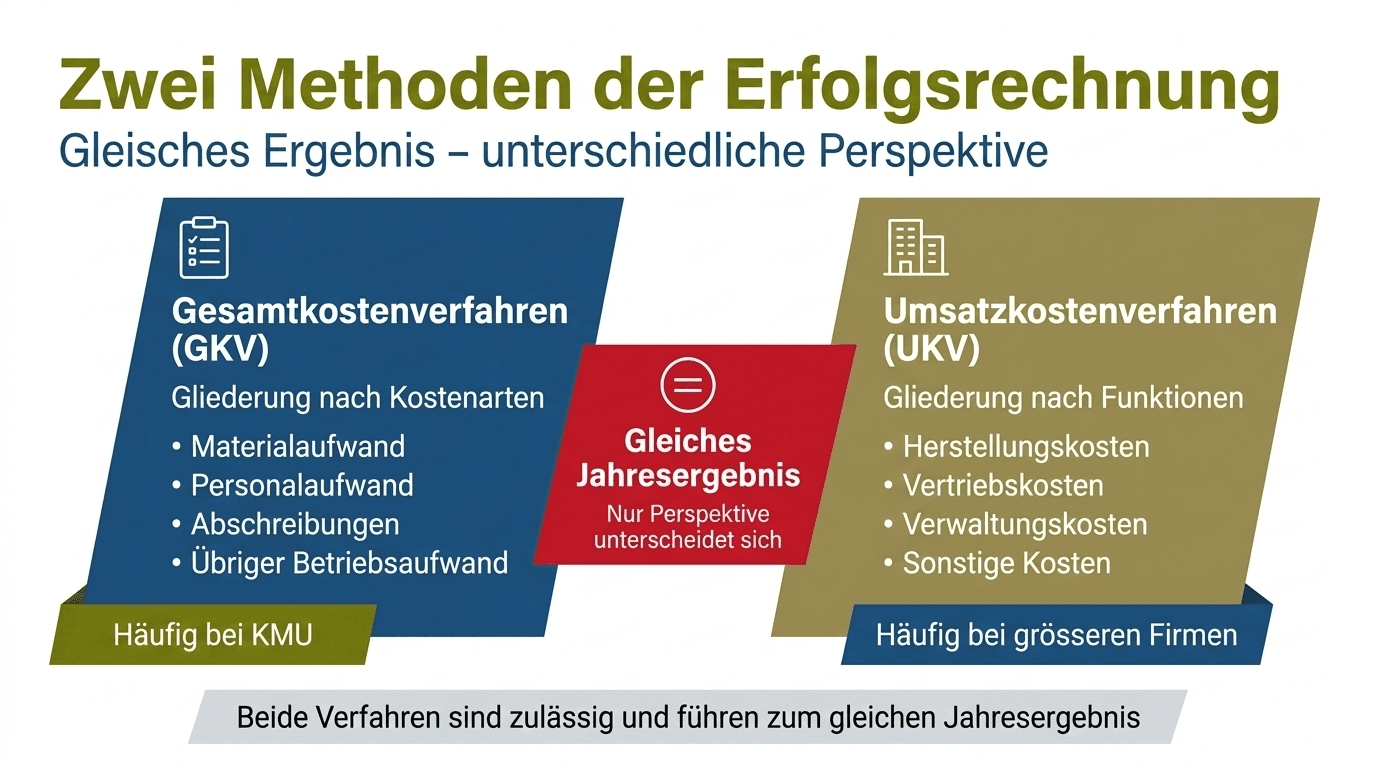

Was ist der Unterschied zwischen Gesamtkostenverfahren und Umsatzkostenverfahren?

Das Gesamtkostenverfahren (GKV) und das Umsatzkostenverfahren (UKV) sind zwei unterschiedliche Darstellungsformen der Erfolgsrechnung. Beide führen zum gleichen Jahresergebnis, unterscheiden sich jedoch darin, wie Aufwendungen strukturiert und ausgewiesen werden.

Der Unterschied liegt nicht im Ergebnis selbst, sondern in der Perspektive auf die Kosten. Während das Gesamtkostenverfahren Kosten nach Kostenarten gliedert, ordnet das Umsatzkostenverfahren sie nach Funktionen innerhalb des Unternehmens.

| Merkmal | Gesamtkostenverfahren (GKV) | Umsatzkostenverfahren (UKV) |

| Grundprinzip | Kosten werden nach Kostenarten dargestellt | Kosten werden nach Unternehmensfunktionen dargestellt |

| Perspektive | Welche Kostenarten entstehen im Unternehmen? | In welchen Bereichen entstehen Kosten? |

| Typische Struktur | Material, Personal, Abschreibungen, übriger Aufwand | Herstellung, Vertrieb, Verwaltung |

| Einsatz | Häufig in KMU | Häufig in grösseren oder international tätigen Unternehmen |

| Datenbasis | Direkt aus der Finanzbuchhaltung ableitbar | Erfordert meist zusätzliche Kostenrechnung |

In der Schweiz verwenden viele kleine und mittlere Unternehmen das Gesamtkostenverfahren, da es sich direkt aus der Finanzbuchhaltung ableiten lässt und weniger zusätzliche Kostenrechnung benötigt. Beide Verfahren sind jedoch zulässig und führen letztlich zum gleichen Jahresergebnis.

„Die Wahl zwischen Gesamt- und Umsatzkostenverfahren betrifft vor allem die Perspektive auf die Kostenstruktur eines Unternehmens – nicht das Ergebnis selbst.“ – erklärt Curd Fasching

Wie funktioniert das Gesamtkostenverfahren (GKV)?

Beim Gesamtkostenverfahren werden die Aufwendungen nach ihrer Art gegliedert. Die Erfolgsrechnung zeigt also, welche Arten von Kosten im Unternehmen entstanden sind, unabhängig davon, welchem Unternehmensbereich sie zugeordnet werden können.

Typische Kostenarten sind beispielsweise:

- Material- oder Warenaufwand

- Personalaufwand

- Abschreibungen

- übriger Betriebsaufwand

Ein Vorteil dieses Verfahrens liegt in seiner Nähe zur Finanzbuchhaltung. Da die Kostenarten direkt aus den Konten der Buchhaltung stammen, lässt sich die Erfolgsrechnung relativ einfach erstellen. Gleichzeitig zeigt diese Darstellung gut, wie sich die Kostenstruktur eines Unternehmens entwickelt.

Wie funktioniert das Umsatzkostenverfahren (UKV)?

Beim Umsatzkostenverfahren werden die Kosten nach ihrer Funktion im Unternehmen gegliedert. Die Erfolgsrechnung zeigt damit, in welchen Bereichen eines Unternehmens Kosten entstehen.

Typische Funktionsbereiche sind beispielsweise:

- Herstellung oder Produktion

- Vertrieb

- Verwaltung

Diese Darstellung erleichtert insbesondere die Analyse der Profitabilität einzelner Unternehmensbereiche. Aus diesem Grund wird das Umsatzkostenverfahren häufig in grösseren oder international tätigen Unternehmen verwendet.

Welche Darstellungsformen gibt es in der Praxis?

Unabhängig davon, ob ein Unternehmen das Gesamtkosten- oder Umsatzkostenverfahren verwendet, kann die Erfolgsrechnung unterschiedlich dargestellt werden.

Häufig wird eine Staffelform verwendet, bei der verschiedene Zwischenergebnisse untereinander ausgewiesen werden. Dadurch lässt sich die Entwicklung des Ergebnisses Schritt für Schritt nachvollziehen.

Alternativ existiert die Berichtsform bzw. Kontenform, die stärker an der Struktur der Buchhaltung orientiert ist und häufig für detaillierte interne Auswertungen genutzt wird.

Wichtig ist dabei: Die Darstellungsform verändert nicht das Ergebnis, sondern lediglich die Art und Weise, wie die Informationen strukturiert präsentiert werden.

Welche Kennzahlen lassen sich aus der Erfolgsrechnung ableiten?

Aus der Erfolgsrechnung lassen sich zentrale Kennzahlen ableiten, die helfen, die wirtschaftliche Leistungsfähigkeit eines Unternehmens zu beurteilen. Sie zeigen, wie profitabel ein Unternehmen arbeitet, wie sich seine Kostenstruktur entwickelt und wie nachhaltig die Ertragskraft über mehrere Perioden ist.

Während die Erfolgsrechnung das Ergebnis einer Periode darstellt, ermöglichen Kennzahlen eine systematische Analyse und einen Vergleich über mehrere Jahre hinweg. Sie helfen, Entwicklungen frühzeitig zu erkennen und die operative Leistungsfähigkeit besser einzuordnen.

Dabei werden Kennzahlen aus der Erfolgsrechnung häufig mit Kennzahlen aus der Bilanz kombiniert. Erst diese gemeinsame Betrachtung erlaubt eine fundierte Einschätzung der finanziellen Situation eines Unternehmens.

Welche Rolle spielen operative Ergebniskennzahlen?

Operative Ergebniskennzahlen zeigen, wie erfolgreich ein Unternehmen mit seinem Kerngeschäft arbeitet. Sie konzentrieren sich auf die operative Leistung und blenden einzelne Sondereffekte teilweise aus.

Zu den bekanntesten Kennzahlen gehören beispielsweise:

- Bruttogewinn bzw. Bruttomarge

- EBIT (Earnings Before Interest and Taxes)

- EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation)

Diese Kennzahlen helfen, die operative Ertragskraft eines Unternehmens zu beurteilen und Entwicklungen über mehrere Perioden hinweg zu vergleichen.

Eine ausführliche Erklärung dieser Kennzahlen sowie ihrer Unterschiede finden Sie im Auditrium-Artikel zu EBIT vs. EBITDA.

Welche Bilanzkennzahlen ergänzen die Erfolgsanalyse?

Für eine umfassende Analyse reicht die Erfolgsrechnung allein nicht aus. Kennzahlen aus der Bilanz liefern zusätzliche Informationen über die finanzielle Stabilität und Kapitalstruktur eines Unternehmens.

Typische Beispiele sind:

- Eigenkapitalquote, die den Anteil des Eigenkapitals am Gesamtkapital zeigt

- Liquiditätsgrade, welche die Fähigkeit eines Unternehmens messen, kurzfristige Verpflichtungen zu erfüllen

Die Kombination aus Erfolgskennzahlen und Bilanzkennzahlen ermöglicht es, sowohl Profitabilität als auch finanzielle Stabilität eines Unternehmens zu beurteilen.

Wie entstehen Bilanz und Erfolgsrechnung im Rahmen des Jahresabschlusses?

Bilanz und Erfolgsrechnung entstehen aus der laufenden Buchhaltung eines Unternehmens und werden im Rahmen des Jahresabschlusses final erstellt. Dabei werden die Geschäftsvorfälle eines Geschäftsjahres zusammengeführt, geprüft und durch verschiedene Abschlussarbeiten korrekt abgegrenzt und bewertet.

Während des Jahres werden sämtliche Geschäftsvorfälle in der Finanzbuchhaltung erfasst. Am Ende der Rechnungsperiode erfolgt der Jahresabschluss, bei dem diese Daten überprüft, ergänzt und strukturiert werden. Ziel ist es, die wirtschaftliche Situation eines Unternehmens möglichst zutreffend darzustellen.

Zu den wichtigsten Arbeiten im Rahmen des Jahresabschlusses gehören insbesondere:

- Abstimmung der Konten, um sicherzustellen, dass alle Buchungen korrekt erfasst wurden

- Periodenabgrenzungen, damit Erträge und Aufwendungen der richtigen Rechnungsperiode zugeordnet werden

- Bewertungen und Abschreibungen, um Vermögenswerte realistisch darzustellen

Erst nach diesen Schritten werden die endgültige Bilanz und die Erfolgsrechnung erstellt.

„Der Jahresabschluss ist mehr als eine formale Pflicht. Er stellt sicher, dass Bilanz und Erfolgsrechnung die wirtschaftliche Realität eines Unternehmens möglichst korrekt abbilden.“ – Treuhänder Curd Fasching

Welche Rolle spielen Periodenabgrenzungen?

Periodenabgrenzungen stellen sicher, dass Erträge und Aufwendungen der richtigen Rechnungsperiode zugeordnet werden. Ohne diese Anpassungen könnten Geschäftsvorfälle im falschen Geschäftsjahr erscheinen und das Ergebnis verzerren.

Typische Beispiele für solche Abgrenzungen sind transitorische Positionen:

- Transitorische Aktiven, wenn Aufwendungen bereits bezahlt wurden, aber wirtschaftlich erst die nächste Periode betreffen. Dazu zählen auch Guthaben, die dem Unternehmen wirtschaftlich bereits zustehen, deren Zahlung jedoch erst in einer späteren Periode erfolgt.

- Transitorische Passiven, wenn Leistungen bereits erbracht wurden, die Zahlung jedoch erst später erfolgt. Darunter fallen auch Verpflichtungen, für die bis zum Bilanzstichtag noch keine Rechnung eingegangen ist, die wirtschaftlich jedoch bereits verursacht wurden.

Durch diese Abgrenzungen wird sichergestellt, dass die Erfolgsrechnung den tatsächlichen wirtschaftlichen Verlauf eines Geschäftsjahres widerspiegelt. Gerade bei Periodenabgrenzungen und der laufenden Analyse der Zahlen kann ein strukturiertes Reporting wie Analise Franci helfen, solche Effekte transparent zu machen und Entwicklungen frühzeitig zu erkennen.

Warum sind Bewertungen und Abschreibungen wichtig?

Vermögenswerte eines Unternehmens verändern im Laufe der Zeit ihren Wert. Anlagen verlieren beispielsweise durch Nutzung oder technischen Fortschritt an Wert.

Abschreibungen berücksichtigen diesen Wertverlust in der Erfolgsrechnung und verteilen die Anschaffungskosten eines Vermögenswerts über seine Nutzungsdauer. Dadurch wird das Jahresergebnis realistischer dargestellt.

Auch Wertberichtigungen können notwendig sein, wenn Vermögenswerte dauerhaft an Wert verlieren. Solche Anpassungen sorgen dafür, dass Bilanz und Erfolgsrechnung die wirtschaftliche Situation eines Unternehmens möglichst realitätsnah abbilden.

Wie nutzen Unternehmen Bilanz und Erfolgsrechnung zur Analyse?

Bilanz und Erfolgsrechnung liefern zentrale Informationen über die finanzielle Entwicklung eines Unternehmens. Zusammen zeigen sie, wie profitabel ein Unternehmen arbeitet, wie stabil seine Finanzierung ist und wie sich Vermögen und Kapitalstruktur über die Zeit verändern.

Während die Erfolgsrechnung vor allem die Ertragslage einer Periode sichtbar macht, zeigt die Bilanz die finanzielle Struktur und Stabilität eines Unternehmens. In der Praxis dienen Bilanz und Erfolgsrechnung daher als Grundlage für zentrale betriebswirtschaftliche Fragestellungen, etwa zur Entwicklung von Umsatz, Kostenstruktur, Finanzierung oder Eigenkapital.

Dadurch lassen sich zentrale Entwicklungen eines Unternehmens erkennen, etwa Veränderungen bei Profitabilität, Kostenstruktur, Finanzierung oder Eigenkapital.

Welche Rolle spielt die Erfolgsrechnung für die Unternehmensanalyse?

Die Erfolgsrechnung zeigt, wie sich Umsatz, Kosten und Ergebnis innerhalb einer Rechnungsperiode entwickeln. Dadurch lassen sich wichtige Rückschlüsse auf die wirtschaftliche Leistungsfähigkeit eines Unternehmens ziehen.

Besonders relevant sind dabei Fragen wie:

- Wie entwickelt sich der Umsatz über mehrere Jahre?

- Welche Kostenblöcke beeinflussen die Profitabilität am stärksten?

- Bleibt nach Abzug aller Kosten ein nachhaltiger Gewinn übrig?

Die Erfolgsrechnung hilft damit, die operative Leistungsfähigkeit eines Unternehmens zu beurteilen und Veränderungen im Geschäftsmodell oder in der Kostenstruktur frühzeitig zu erkennen.

Welche Hinweise liefert die Bilanz über Stabilität?

Während die Erfolgsrechnung den wirtschaftlichen Erfolg zeigt, liefert die Bilanz wichtige Hinweise auf Finanzierung, Kapitalstruktur und langfristige Tragfähigkeit eines Unternehmens.

Aus der Bilanz lassen sich unter anderem folgende Entwicklungen ablesen:

- Wie hoch ist der Anteil des Eigenkapitals am Gesamtkapital?

- Wie stark ist ein Unternehmen durch Fremdkapital finanziert?

- Welche Vermögenswerte bilden die Grundlage der Geschäftstätigkeit?

Die Analyse dieser Faktoren hilft, die langfristige Stabilität eines Unternehmens besser zu verstehen und Veränderungen in der finanziellen Struktur zu erkennen.

Wie liest und interpretiert man Bilanz und Erfolgsrechnung richtig?

Bilanz und Erfolgsrechnung liefern nicht nur Zahlen, sondern ermöglichen eine Diagnose der finanziellen Situation eines Unternehmens. Wer beide Rechnungen systematisch liest, erkennt frühzeitig Entwicklungen, Risiken und wirtschaftliche Zusammenhänge.

Entscheidend ist dabei nicht nur das ausgewiesene Ergebnis, sondern auch die Entwicklung der zugrunde liegenden Ertrags- und Kostenstrukturen.

In der Praxis ist es sinnvoll, die beiden Rechnungen nicht isoliert zu analysieren, sondern systematisch miteinander zu verknüpfen. Die Erfolgsrechnung zeigt zunächst, wie profitabel ein Unternehmen innerhalb einer Periode arbeitet. Die Bilanz ergänzt diese Perspektive, indem sie zeigt, wie sich diese Ergebnisse auf Vermögen, Schulden und Eigenkapital auswirken.

Eine strukturierte Analyse beginnt deshalb meist mit der Erfolgsrechnung und wird anschliessend durch die Bilanz ergänzt.

„Die Zahlen der Jahresrechnung entfalten ihren eigentlichen Wert erst durch Interpretation. Entscheidend ist nicht nur das Ergebnis, sondern die Entwicklung und die zugrunde liegenden Treiber.“ – sagt Curd Fasching

Welche Fragen sollte man beim Lesen der Erfolgsrechnung stellen?

Beim Blick auf die Erfolgsrechnung geht es zunächst darum zu verstehen, woher der wirtschaftliche Erfolg eines Unternehmens stammt und welche Faktoren das Ergebnis beeinflussen.

Hilfreich sind dabei unter anderem folgende Leitfragen:

- Entwickeln sich Umsatz und Kosten über die Jahre stabil oder zeigen sich starke Schwankungen?

- Welche Kostenblöcke beeinflussen das Ergebnis besonders stark?

- Bleibt nach Abzug aller Aufwendungen ein nachhaltiger Gewinn übrig?

Diese Fragen helfen, die operative Leistungsfähigkeit eines Unternehmens besser zu beurteilen und Veränderungen im Geschäftsmodell oder in der Kostenstruktur frühzeitig zu erkennen.

Welche Hinweise liefert die Bilanz über Stabilität und Risiko?

Nachdem die Ertragslage analysiert wurde, liefert die Bilanz wichtige Hinweise auf die finanzielle Stabilität eines Unternehmens.

Dabei stehen insbesondere drei Aspekte im Mittelpunkt:

- die Kapitalstruktur, also das Verhältnis von Eigen- und Fremdkapital

- die Vermögensstruktur, beispielsweise der Anteil von Anlage- und Umlaufvermögen

- die Liquidität, also die Fähigkeit, kurzfristige Verpflichtungen zu erfüllen

Diese Faktoren zeigen, wie robust die finanzielle Grundlage eines Unternehmens ist und wie gut es auf wirtschaftliche Veränderungen reagieren kann.

Welche Warnsignale können Bilanz und Erfolgsrechnung zeigen?

Eine gemeinsame Analyse von Bilanz und Erfolgsrechnung kann auch frühzeitig auf mögliche Risiken hinweisen.

Typische Warnsignale können beispielsweise sein:

- sinkende Margen trotz stabilem Umsatz

- ein stark wachsender Fremdkapitalanteil

- wiederkehrende ausserordentliche oder einmalige Effekte im Ergebnis

Solche Entwicklungen bedeuten nicht zwangsläufig ein Problem, sollten jedoch genauer analysiert werden. Sie können Hinweise darauf geben, dass sich Kostenstrukturen verändern, Investitionen steigen oder sich das Geschäftsmodell eines Unternehmens weiterentwickelt.