Seit dem 30. Juni 2020 ist die QR-Rechnung in der Schweiz im Einsatz, eine Neuerung, die im Zuge der Anpassung an internationale Normen ISO 20022 und erhöhter Anforderungen im regulatorischen Bereich eingeführt wurde. Nach einer Übergangsfrist, die bis zum 30. September 2022 lief, hat die QR-Rechnung die traditionellen roten und orangen Einzahlungsscheine vollständig ersetzt. Diese moderne Form der Rechnungsstellung vereinfacht den Zahlungsverkehr erheblich und bietet sowohl für nationale als auch für internationale Transaktionen eine effiziente und sichere Zahlungslösung.

Was ist eine QR-Rechnung?

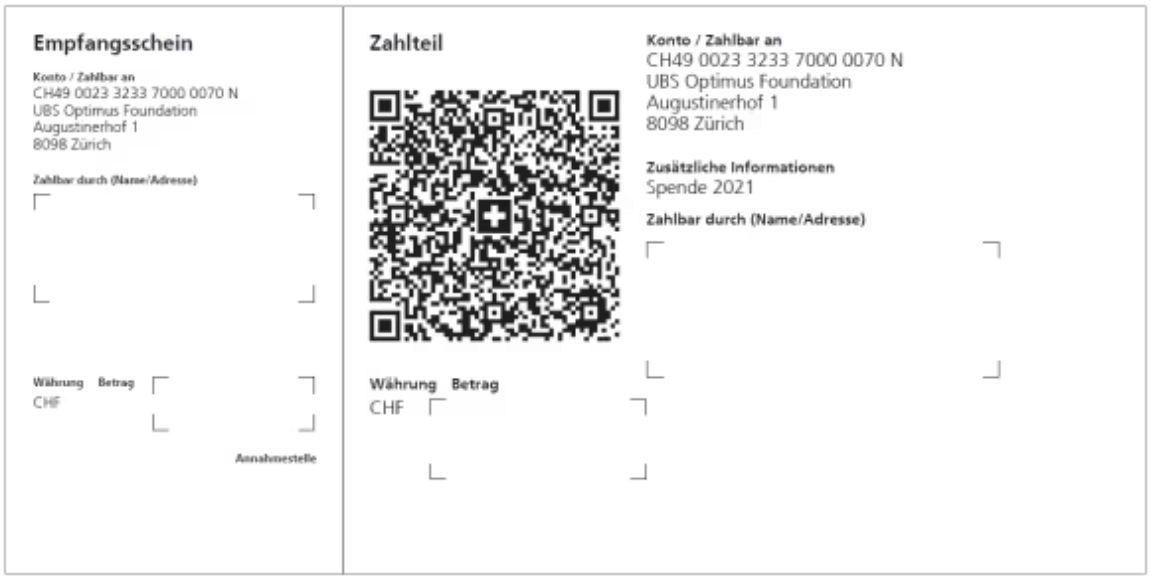

Eine QR-Rechnung ist eine maschinell lesbare Rechnung der Schweizer Finanzindustrie. Das in schwarz-weiß gehaltene Schriftstück teilt sich in zwei Bereiche, den Empfangsschein und den Zahlteil. Der Empfangsschein dient der Bescheinigung der Zahlung bei einer Bargeldeinzahlung. Der Zahlteil enthält den QR-Code, der alle für die Zahlung benötigten Informationen liefert. Zudem sind notwendige Daten auch in schriftlicher Form auf dem Zahlteil angeführt.

QR-Rechnung erstellen – So funktioniert‘s

Für die Erstellung von QR-Rechnungen benötigen Sie eine QR-IBAN Nummer sowie Ihre Kundenidentifikationsnummer. Beides erhalten Sie entweder automatisch oder gegen Anfrage kostenlos von Ihrer Hausbank. Während die QR-IBAN Nummer zwingend erforderlich ist, wird die Kundenidentifikationsnummer nicht unbedingt bei der Erstellung einer QR-Rechnung benötigt. Online gibt es diverse ERP-Softwareangebote, mithilfe welcher QR-Rechnungen erstellt werden können. Bei Payment Standards.Ch liegt eine Liste vor, welche geeignete Softwareprodukte vorschlägt. Grundsätzlich können Rechnungen auch weiterhin frei gestaltet werden. Bei der Gestaltung des Zahlteils muss jedoch darauf geachtet werden, dass diese den Vorgaben des Style Guides für QR-Rechnungen entsprechen. Zudem müssen im Rahmen der Erstellung die Anforderungen der Implementation Guidelines eingehalten werden. Im Swiss-QR-Code, welcher im Zahlteil zu finden ist, sind alle Informationen enthalten, die im Zuge der Bezahlung notwendig sind. Dazu zählen zum Beispiel Angaben zum Zahlungsempfänger und Zahler sowie Betrag und Währung. Der Code kann auch für die Buchhaltung hilfreiche Zusatzinformationen beinhalten. Eine komplette Auflistung der Inhalte ist den Implementation Guidelines zu entnehmen.

Neue QR-Rechnung: Das ändert sich für Daueraufträge

Mit der Einführung der QR-Rechnung in der Schweiz änderten sich auch die Anforderungen für Daueraufträge: Seit dem 1. Oktober 2022 sind Daueraufträge mit orangen Einzahlungsscheinen nicht mehr gültig. Es ist daher weiterhin wichtig, dass Sie Ihre bestehenden Daueraufträge überprüfen und, falls noch nicht geschehen, auf das seit Oktober 2022 etablierte QR-Rechnungssystem umstellen. Jede QR-Rechnung beinhaltet einen QR-Code, der alle relevanten Zahlungsinformationen umfasst, darunter die QR-IBAN und QR-Referenz. Aktualisieren Sie Ihre Daueraufträge, indem Sie die herkömmlichen Kontodetails durch die neuen QR-Code-Informationen ersetzen. Dies ist entscheidend, um auch weiterhin reibungslose Zahlungen zu gewährleisten und eine nahtlose Anpassung an das moderne Zahlungssystem zu sichern. So vermeiden Sie Unterbrechungen bei Ihren regelmäßigen Zahlungen.

QR-Codes – die Technologie hinter dem neuen Einzahlungsschein

Worin unterscheidet sich die QR-Rechnung vom ursprünglichen Einzahlungsschein? Die QR-Rechnung unterscheidet sich, wie der Name bereits vermuten lässt, durch den integrierten QR-Code. Ein Quick Response-Code (= QR-Code) ist ein schwarz- weiß gewürfeltes Muster, in welchem umfangreiche Informationen eingebettet werden. Die Matrix aus schwarz- weißen Quadraten kann von Lesegeräten wie QR-Readern, PC-Kameras und Smartphones entziffert werden.

Wie kann man mit dem QR-Einzahlungsschein bezahlen?

Die zur Verfügung stehenden Zahlungsmöglichkeiten bleiben gleich. Der QR-Code nimmt Nutzern lediglich die Eingabe von Zahlungsinformationen wie Konto- und Referenznummern ab. Dies beschleunigt den Zahlungsprozess erheblich. Die folgenden Varianten stehen zur Begleichung einer QR-Code-Rechnung zur Verfügung: • E-Banking – Zur Bezahlung öffnen Sie das E-Banking-Portal, scannen den QR-Code mit der Computerkamera ein und bezahlen per Klick. • Mobile Banking – Die Rechnung wird bezahlt, indem Sie die Mobile-Banking-App am Smartphone öffnen. Der QR-Code wird dabei mit der enthaltenen QR-Reader-Funktion von der Handykamera gelesen und die Zahlung durch einen Fingertipp ausgelöst. • Post–Ident – wie beim bisherigen Einzahlungsschein können Sie auch hier den Postschalter und Einzahlautomat nutzen sowie einen Zahlungsauftrag im Couvert zur Bezahlung einer QR-Rechnung.

Was muss man bei der Bezahlung mit dem Einzahlungsschein beachten?

Obgleich diese Technologie zuverlässig ist, sollten Sie die Informationen, die aus dem QR-Code gelesen werden, stets mit den schriftlichen Informationen auf der QR-Rechnung abgleichen.

Welche Ausprägungen der QR-Rechnung gibt es?

Die QR-Rechnung in der Schweiz bietet drei maßgeschneiderte Varianten, um den unterschiedlichen Bedürfnissen von Unternehmen und Privatpersonen gerecht zu werden. Jede dieser Varianten zeichnet sich durch spezifische Merkmale aus, die sie für bestimmte Anwendungsfälle besonders geeignet machen. Von Lösungen für kleinere Unternehmungen mit weniger häufigen Transaktionen bis hin zu Optionen für große Firmen mit einem umfangreichen Zahlungsaufkommen und internationalen Geschäftsbeziehungen, deckt die QR-Rechnung ein breites Spektrum ab. Dies ermöglicht eine flexible Anpassung an die individuellen Bedürfnisse der Rechnungssteller.

QR-Rechnung mit IBAN ohne Referenz

Diese Variante eignet sich für Rechnungssteller, die nur gelegentlich Zahlungseingänge verzeichnen. Die Gutschrift der Zahlungen erfolgt jeweils als Einzelgutschrift direkt auf das Konto. Hierbei wird die reguläre IBAN genutzt, die auch im E-Banking oder auf den Kontoauszügen zu finden ist.

QR-Rechnung mit QR-IBAN und QR-Referenz

Ideal für Rechnungssteller mit einer hohen Anzahl an Rechnungen. Bei dieser Form erfolgen die Gutschriften als Sammelbuchungen auf dem Konto. Der Abgleich der Debitoren wird mittels der QR-Referenznummer durchgeführt. Für diese Variante ist die Nutzung einer QR-IBAN notwendig. Weitere Informationen hierzu erhalten Sie von Ihrem Finanzberater.

QR-Rechnung mit IBAN und Creditor Reference

Diese Ausprägung der QR-Rechnung eignet sich besonders für die Rechnungsstellung im europäischen SEPA-Raum, da sie eine international normierte Referenz (Creditor oder RF-Referenz gemäß ISO 11649) verwendet. Auch hier wird die normale IBAN für die Transaktionen benutzt. Die Gutschriften erfolgen dabei als Einzelbuchungen.

QR-Rechnung erstellen – darauf ist zu achten!

Physische Aspekte

Grundsätzlich ist die Idee hinter der QR-Rechnung, dass der Zahlungsverkehr digital stattfindet. Wird die QR-Code Rechnung aber dennoch gedruckt, muss man darauf achten, dass der Zahlteil augenscheinlich vom Rest der Rechnung getrennt werden kann. Für die Umsetzung dieser Anforderung gibt es drei Möglichkeiten.

- ein perforierter Zahlteil

- eine Linie mit einem Scherensymbol

- eine Linie, die außerhalb des Zahlteils mit dem Hinweis «Vor der Einzahlung abzutrennen» versehen ist Nähere Informationen zum Druck von QR-Rechnungen finden sich in den Implementation Guidelines. Druckereien, welche entsprechende Material zur Verfügung stellen, wurden vom Schweizer Finanzplan in einer Liste gesammelt.

Rechtliche Punkte

- Bei eigenständigem Druck unterliegen Sie keiner Verpflichtung, den Zahlteil durch ein Finanzinstitut überprüfen oder abnehmen zu lassen. Eine Prüfung des Zahlteils auf Korrektheit ist nur dann vorgesehen, wenn der Rechnungssteller oder das Finanzinstitut dies gezielt verlangt.

- Rechnungssteller und Softwarehersteller haben zwei Möglichkeiten zur Selbstkontrolle. Zum einen gibt es das im Style Guide enthaltene Rasterblatt und zum anderen Validierungsplattformen. Das Rasterblatt gibt genaue Auskunft darüber, an welcher Stelle Informationen im Rahmen der QR-Rechnung angebracht werden müssen.

- Mangelhaft gedruckte Swiss QR-Code-Rechnungen können beim Zahlungsprozess zu Störungen führen und somit zurückgewiesen werden.

Inhaltliche Aspekte

Der Zahlungszweck ist neu unter der Terminologie „Zusätzliche Informationen“ zu finden. Sofern QR-Rechnungen nicht eigenständig gedruckt werden, besteht bei gewissen Finanzinstituten die Möglichkeit, vorbedruckte Zahlteile mit oder ohne Zahlungsreferenz zu bestellen. Sofern nicht aufgedruckt, dürfen Name und Adresse des Zahlungspflichtigen ebenso wie der zu bezahlende Betrag handschriftlich ergänzt werden. Die Ergänzungen sind in farblosen Feldern mit Eckmarken anzubringen. Abgesehen von diesen Ausnahmen, sind keine handschriftlichen Ergänzungen gestattet. Für die Erstellung von QR-Rechnungen können Sie einen der zahlreichen QR-Generatoren nutzen.

Umstellung zum QR-Code Einzahlungsschein

In Bezug auf die Umstellung auf QR-Rechnungen, besteht sowohl bei Unternehmen mit Rechnungsprogrammen als auch ohne diesen Handlungsbedarf. In jedem Fall sollte der Umstieg frühzeitig bei Partner, Kunden und Mitarbeitern angekündigt werden. Somit haben diese genügende Zeit für etwaige Vorkehrungen und Vorbereitungen.

Umstellung ohne Software

Auch nach dem Ende der Übergangsfrist zur QR-Rechnung im Oktober 2022 kann die Anschaffung einer Kreditoren-/Debitorensoftware für Unternehmen, die ohne solche Systeme arbeiten, noch von Vorteil sein. Solche Softwarelösungen können, abhängig von den Unternehmensprozessen, zu erheblichen Kosteneinsparungen beitragen. Wenn Sie jedoch weiterhin ohne diese Software arbeiten möchten, ist es wichtig, die Umstellung auf QR-Einzahlungsscheine zu berücksichtigen und folgende Punkte zu beachten:

Nutzung von Einzahlungsscheinen

Seit dem vollständigen Wechsel zu QR-Rechnungen im Oktober 2022 sind traditionelle Einzahlungsscheine nicht mehr im Gebrauch. Es ist daher essenziell, sich vollständig auf die Verarbeitung und Nutzung von QR-Rechnungen umzustellen. Alle Finanzinstitute bieten nun ausschließlich QR-Rechnungen an.

Begleichung offener Forderungen

Für die Begleichung offener Forderungen, die zuvor über Vergütungsaufträge abgewickelt wurden, ist jetzt die Anpassung an das QR-Rechnungssystem erforderlich. QR-Rechnungen können über E-Banking-Systeme erfasst und verarbeitet werden. Der Einsatz von Hilfsmitteln wie Beleglesern, die QR-Codes erkennen können, ist für eine effiziente Abwicklung dieser Prozesse empfehlenswert.

Buchhaltung

In der Buchhaltung ist es nun wichtig, die Verarbeitung von QR-Rechnungen zu integrieren. Die Nutzung von Kontoauszügen sowie Belastungs- und Gutschriftenanzeigen bleibt weiterhin bestehen, jedoch mit der Notwendigkeit, QR-Rechnungen entsprechend zu berücksichtigen. Für Unternehmen, die ihre Buchhaltung durch einen Treuhänder erledigen lassen, sollten sichergestellt sein, dass auch dieser auf die Verarbeitung von QR-Rechnungen umgestellt hat.

Umstellung mit Software

Sie haben eine Kreditoren-/Debitorensoftware in Verwendung? Dann sollten Sie sichergehen, dass Ihre Software den gestiegenen Anforderungen gerecht wird. Hinsichtlich der Umstellung mit Software müssen ähnliche Punkte betrachtet werden wie bei der Umstellung ohne eine Software. Notwendige Umstellungsaufgaben liegen dabei jedoch auf der Seite des Anbieters. Wenn Sie feststellen wollen, ob Ihre Software noch Ihren Nutzen erfüllt, sollten Sie die folgenden Punkte abhaken können:

- die Software ist in der Lage, QR-Ausgangsrechnungen zu drucken

- die Software ist in der Lage, QR-Eingangsrechnungen zu verarbeiten

- Offene Forderungen können via Filetransfer aus Ihrer Zahlungssoftware respektive aus Ihrem eBanking abgeglichen werden

- Fakturierung mit QR-Rechnungen ist möglich

- die Software kann mit Gutschriften aus QR-Rechnungen umgehen Sofern Ihre aktuelle Finanzsoftware diese Anforderungen nicht erfüllt, kann ein Update oder der Wechsel des Software-Anbieters notwendig werden. Im nächsten Schritt sollten Sie sicherstellen, dass Ihre Hardware auf dem neusten Stand (z. B. Lesegeräte, Drucker) ist. Stellen Sie dabei fest, ob Ihre Scanningsoftware, Ihr Belegleser oder Ihre App in der Lage ist, einen Swiss QR-Code zu lesen.